Un infléchissement du discours de la Fed sur les développements de sa politique monétaire semble indispensable pour ne pas risquer d’attiser la nervosité de marchés internationaux, particulièrement susceptibles ces derniers temps. Dans le contexte présent, nul ne peut dire, en effet, quelle pourrait être la réaction des marchés si d’aventure la Fed laissait entre-ouverte la porte d’une remontée de ses taux directeurs au mois de mars. Janet Yellen mettra-t-elle définitivement à l’écart cette éventualité dans son communiqué de demain ?

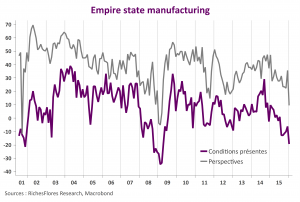

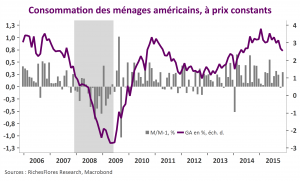

On ne peut que le souhaiter, d’autant que les tendances de l’économie américaine ne justifient nullement qu’elle s’arque boute sur son scénario du mois de décembre. Si les dernières statistiques du marché de l’emploi étaient d’un bon cru, de mêmes que les nouvelles sur le front de l’immobilier, les informations en provenance du reste de l’économie ne sont guère à la hauteur de ses attentes : dépenses de consommation décevantes, mollesse de l’activité dans les services, médiocres tendances de l’investissement productif et récession de plus en plus marquée dans l’industrie, rien ne lui permet d’être particulièrement satisfaite par les développements constatés ces dernières semaines. Alors que la nouvelle chute des cours du pétrole met sans doute l’économie à l’abri quelques temps encore, la Fed ferait preuve d’une myopie particulièrement préoccupante en ne regardant pas au-delà de cet effet d’aubaine la montée du risque de récession que soulignent tout à la fois un nombre croissant d’indicateurs économiques et le retournement des marchés.

La Fed peut-elle pour autant changer totalement son fusil d’épaule et aller jusqu’à remettre en cause tout scénario de hausse des taux à horizon prévisible ? C’est probablement trop tôt pour l’envisager, ceci pour deux raisons principales :

- la nouvelle composition de son board, dont le biais est indiscutablement plus « restrictif » que la précédente,

- l’incertitude sur les effets que pourrait avoir une communication susceptible d’être interprétée négativement sur les perspectives américaines.

Difficile dès lors d’envisager une communication particulièrement volontaire de la part de Janet Yellen. La Présidente de la Fed devra sans doute ménager la chèvre et le chou avec un discours probablement moins déterminé qu’en décembre sans remise en cause définitive de son scénario de hausse des taux. En d’autres termes, si Janet Yellen peut soulager les marchés elle n’a guère les moyens de constituer une force de soutien pour ces derniers.