La BCE annoncera-t-elle un élargissement de son programme d’achat d’actifs demain ? Ce n’est pas impossible si l’on en juge par le bas niveau d’inflation en présence et l’évidence que cette situation risque de durer bien plus longtemps qu’escompté. Pour autant, cet argument est-il suffisant ? Le débat est ouvert, en particulier sur l’opportunité de faire des annonces dès ce mois-ci, ceci pour au moins quatre raisons. Lire la suite…

Archives par catégories : PREVISIONS

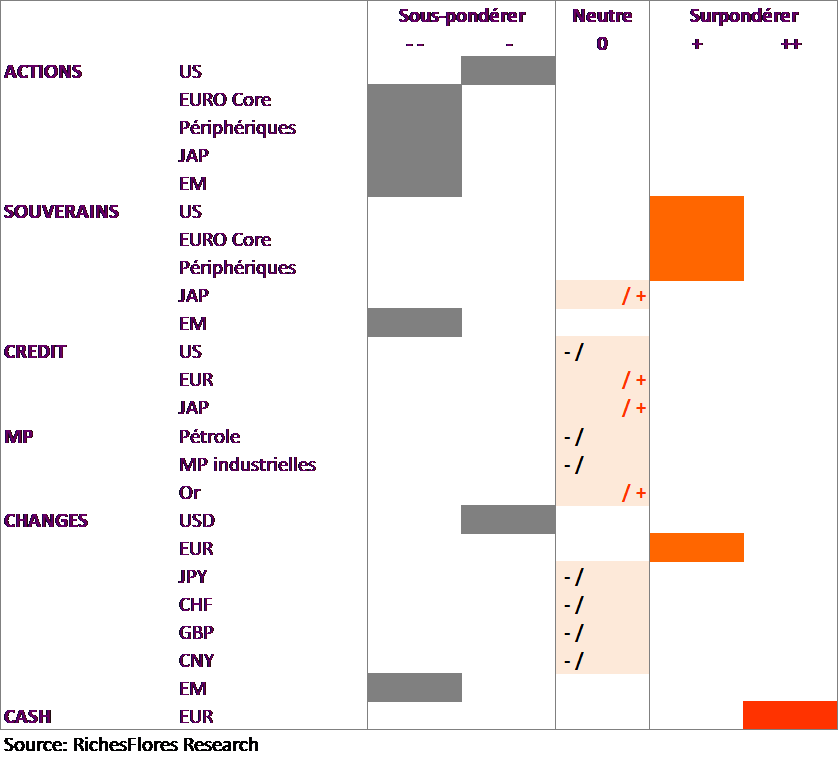

Synthèse chiffrée et commentée des prévisions économiques développées par RichesFlores Research.

Game Over… Acte II – Nouvelle jambe de repli

La rapidité du mouvement correctif de ces dernières semaines réduit les chances d’un rebond intermédiaire des marchés d’actions. Alors que nos objectifs de fin d’année ont pour la plupart été atteints ces derniers jours, le risque d’une nouvelle jambe de baisse des marchés est significatif (pour l’historique de notre analyse voir « Game Over » du 18 juin et notre moniteur n°I du 3 août).

Economie française, piano ma sano !

L’économie française gagne progressivement du terrain sur le chemin de l’amélioration. Malgré le repli des indicateurs PMI du climat des affaires en juillet, la reprise de l’activité produit ses effets sur une proportion croissante de secteurs domestiques quand les exportations, grandes manquantes jusqu’alors, se ressaisissent. Réservées, les prévisions du consensus devraient acter ces résultats réconfortants dans les prochains mois avec une correction à la hausse vraisemblable des prévisions de croissance pour l’an prochain, une tendance à même de consolider la surperformance du marché français par rapport aux autres places européennes, notamment l’Allemagne. Lire la suite…

Scénario macro-économique et allocation d’actifs – juin 2015

Le meilleur des marchés actions semble bel et bien derrière nous. Le cycle mondial est mature et soumis à des risques significatifs de correction à la baisse dans un contexte économique mondial toujours très compliqué. Malgré les turbulences de ces dernières semaines, les taux d’intérêt à long terme conservent une marge significative de détente. Une surexposition aux marchés obligataires semble, par conséquent, la meilleure stratégie à adopter pour le futur proche. Sauf issue extrême sur le dossier grec, l’absence de remontée des taux directeurs de la Fed suggère, par ailleurs, une remontée persistante de l’euro, jusqu’à 1,20 USD d’ici décembre.

Marchés de taux : sur quel pied danser ?

Correction passagère, hausse durable, krach, quels sont les scénarios envisageables pour les marchés obligataires et leurs facteurs déclenchants ?

Les prévisions du consensus sur une hausse des taux d’intérêt à long terme n’ont cessé d’être prises à revers depuis le début de l’année dernière. 2014 devait être l’année d’une remontée significative des taux à 10 ans américains ; ceux-ci n’ont cessé de décliner, passant de 3% en janvier 2014 à 2,2 % fin décembre, puis moins de 1,7 % fin janvier 2015. Douchées, les prévisions ont commencé à refluer à partir du mois d’octobre. Malgré l’anticipation d’une remontée des taux directeurs de la Fed, les économistes du consensus se sont fait une raison : la chute des cours du pétrole et le QE de la BCE retiendraient les taux longs sous la barre de 2,8 %. Notre propre analyse laissant peu de place à une hausse des taux directeurs de la Fed n’envisageait même pas de remontée des taux longs au-dessus de 2 % d’ici la fin de l’année. Lire la suite…

Un nécessaire toilettage des prévisions de la BCE

Le Comité de politique monétaire de demain, mercredi 3 juin, sera celui de la mise à jour des prévisions de la BCE. À en juger par les évolutions enregistrées depuis le mois de mars, l’exercice devrait donner lieu à plusieurs ajustements potentiellement substantiels susceptibles d’être plus ou moins bien reçus par les marchés dans la période actuelle de forte instabilité. Lire la suite…

Un avant-goût de fin de cycle américain

Les indicateurs américains se suivent et se ressemblent depuis le début de l’année. Après une croissance quasiment nulle au premier trimestre, la déprime gagne du terrain : industrie, investissement, consommation, immobilier – y compris après le rebond d’avril -, productivité… L’emploi ne devrait, à l’évidence, pas tarder.

L’espoir que le contrechoc pétrolier prolonge le cycle de quelques trimestres, dorénavant évaporé, le risque de récession refait surface. À en juger par les indicateurs les plus récents, la probabilité d’une telle issue s’accroît, en effet, sensiblement. Lire la suite…

Le meilleur est derrière nous

Depuis décembre dernier, les indicateurs avancés de l’activité économique ont régulièrement été meilleurs qu’attendu dans la zone euro laissant, sur fond de chute de l’euro et des prix du pétrole, une large place à l’amélioration des perspectives. Ce temps semble révolu. Les statistiques du climat économique publiées ces dernières semaines plafonnent pour la plupart, en effet :

- Après avoir touché son point haut en mars, l’indice ZEW allemand a amorcé ce qui pourrait être le début d’une correction de plusieurs mois en avril.

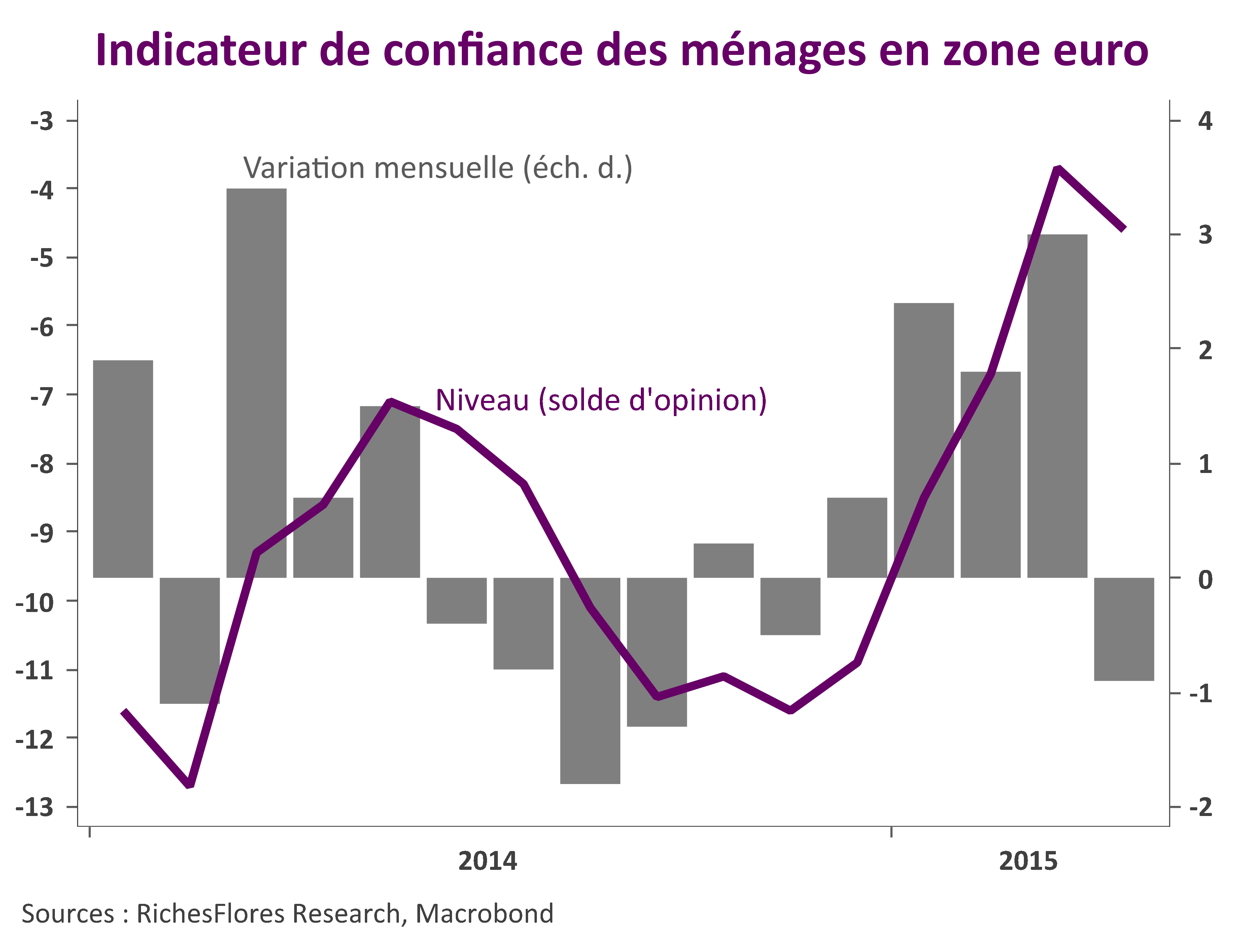

- L’indicateur de confiance des ménages de la zone euro peine, quant à lui, à gagner plus de terrain. Après des hausses mensuelles de plus de deux points au cours des trois derniers mois, l’indice préliminaire de la CE s’est replié de 0,9 points en avril, le même essoufflement étant constaté côté allemand où l’indicateur GfK affiche une hausse d’un dixième seulement après des mouvements trois ou quatre fois plus amples depuis le début de l’année.

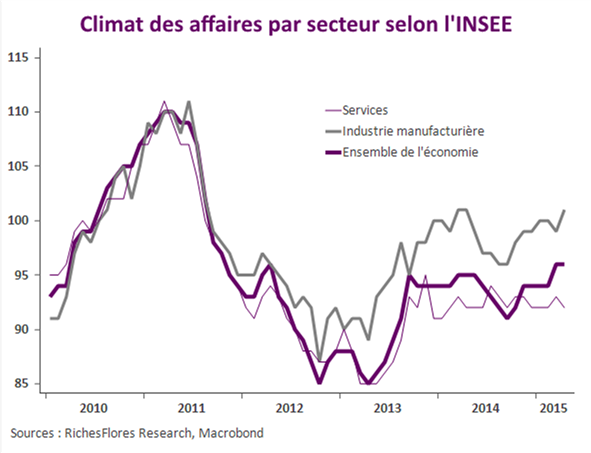

- L’enquête mensuelle de l’INSEE reste par ailleurs décevante. Après un mois de hausse, l’indice manufacturier retombe sur ses points bas antérieurs de sorte que, malgré un léger mieux du côté des services, l’indicateur d’ensemble de l’activité ne progresse pas.

- Le repli des indices provisoires d’activité publiés ce matin par Markit n’est dès lors guère surprenant, confirmant en France comme en Allemagne à coup d’arrêt à l’amélioration de la conjoncture.