Archives par catégories : PREVISIONS

Synthèse chiffrée et commentée des prévisions économiques développées par RichesFlores Research.

Absence d’inflation et risque politique coupent l’herbe sous le pied des banques centrales

Les indicateurs de l’été ont plutôt rassuré sur la conjoncture mondiale. Si les consommateurs ont trainé des pieds, les entreprises ont repris le chemin de l’investissement et de l’emploi. Manque toutefois la composante inflationniste pour donner aux banques centrales la latitude nécessaire pour s’engager vers une réduction de leur soutien. Sur ce point, le diagnostic s’est aggravé cet été quand, par ailleurs, les sujets de crispations politiques se sont multipliés. Principal soutien à la valorisation des actifs, le bas niveau des taux d’intérêt semble devoir durer. Pas sûr toutefois que ce garde-fou soit aussi efficace face au risque que fait planer le président américain sur la scène internationale.

Scénario trimestriel – macro et stratégie global – juin 2017

Des conditions financières porteuses et une dissipation des risques politiques majeurs en occident entretiennent un gros appétit pour le risque. Le cycle de hausse, en pleine extension, semble pouvoir se prolonger sur un terrain, toutefois, de plus en plus miné imposant une vigilance multipolaire…

Contenu :

- Panorama global

- Mise à jour des prévisions d’activité et d’inflation

- Mise à jour des prévisions de taux d’intérêt et de taux de changes

- Recommandations et allocation d’actifs

Scénario trimestriel – macro et stratégie – mars 2017

Sommaire

- – L’amélioration des indicateurs de confiance de ces derniers mois ne trouve pas son pendant dans les tendances de l’économie réelle

- – La remontée de l’inflation semble le principal facteur de décrispation conjoncturelle

- – Les banques centrales n’ont pas les moyens de normaliser leurs politiques

- – Pas de changement à nos prévisions de taux d’intérêt et de changes par rapport à celles du 7 décembre […]

Scénario mondial – mars 2017

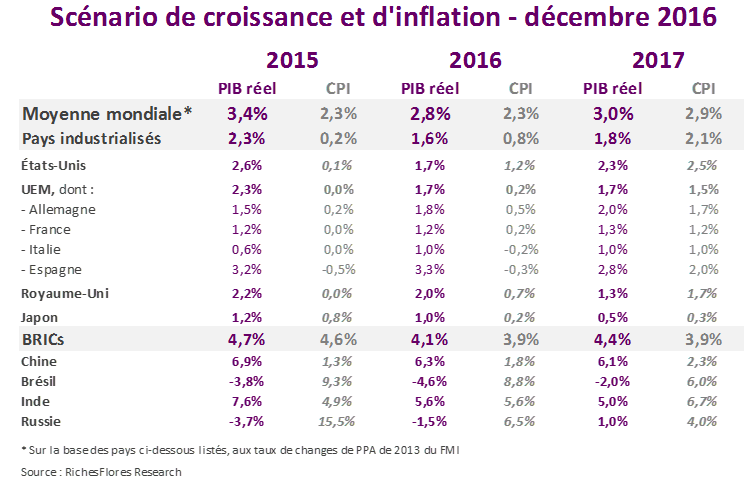

Scénario mondial (décembre 2016)

Les faux-semblants du scénario 2017

Rebond de l’inflation, raffermissement de la croissance mondiale, hausse des taux d’intérêt… Voilà bien longtemps que nos prévisions macro-économiques n’ont pas été aussi engageantes. Après une année de léthargie, les marchés européens devraient réceptionner ce changement d’environnement avec enthousiasme début 2017.

La page de la déflation est-elle pour autant tournée ? Ce n’est pas ce qui ressort de notre analyse.

La parenthèse qui s’est ouverte depuis l’automne et que l’élection de D. Trump a plus encore élargie semble dès lors bien fragile, susceptible de se refermer sans prévenir en cas d’accident de parcours.

Or la liste des risques en la matière est fournie :

- Sur le plan économique d’abord, la capacité des consommateurs à faire face à la remontée trop rapide de l’inflation et des taux d’intérêt étant l’un des aspects les plus incertains de l’exercice prévisionnel du moment ;

- Sur le plan de la politique monétaire, un enthousiasme trop rapide des banquiers centraux étant susceptible de provoquer un krach obligataire aux conséquences assez largement imprévisibles ;

- Sur le plan politique, avec un agenda chargé d’élections décisives pour l’avenir de l’Europe et l’orientation du policy-mix, à l’heure, qui plus est, de la concrétisation du Brexit, à partir du mois de mars ;

- Sur le plan géopolitique, enfin, où les sources de crispations internationales se sont incontestablement multipliées ces derniers mois, sur fond de démondialisation économique rampante…

Au-delà des chiffres, c’est un scénario miné de risques et d’incertitudes qu’inspire l’année à venir.

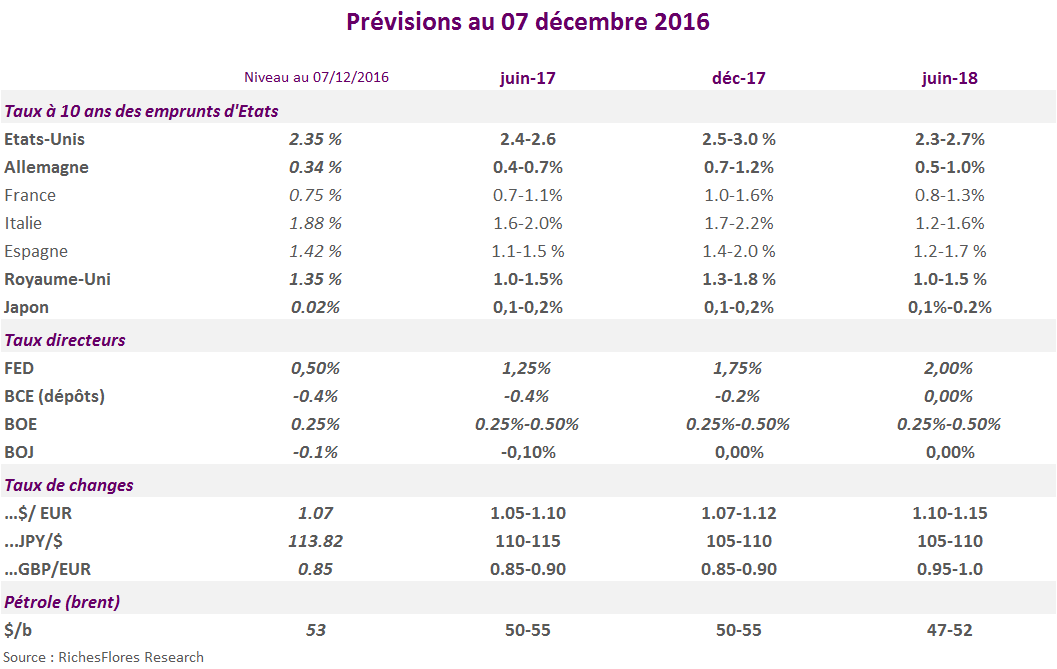

Scénario de taux d’intérêt, taux de change et pétrole (décembre 2016)

-Un scénario fortement révisé à échéance 6-12 mois au risque de devoir revenir en arrière à la fin du premier trimestre

-La FED remonte ses taux directeurs à trois reprises d’ici juin (décembre, mars et juin) puis le rythme ralentit

-La courbe des taux de rendement US s’aplatit à partir du printemps

-Les taux longs européens remontent par étape

– La BCE revient vers des taux de dépôts à zéro