À -0,82 %, les taux à deux ans allemands flirtent depuis ce matin avec de nouveaux plus bas historiques. Alors que l’euro menace de tomber à parité contre le billet vert, que les anticipations d’inflation des ménages redressent vigoureusement la tête et que les statistiques économiques de la zone euro décrivent une nette amélioration de la situation (y compris en France !)…

Archives par catégories : Politique monétaire

Yellen jette de l’huile sur le feu des marchés obligataires

Le diable est toujours dans le détail, surtout lorsqu’il s’agit des banques centrales.

Si, sur le papier, les prévisions de croissance et d’inflation de la FED sont très peu modifiées, reflet d’une volonté de ne pas prendre pour argent comptant les promesses d’un programme de D. Trump encore largement incertain, Janet Yellen s’est, toutefois, incontestablement montrée confiante, sans doute trop confiante pour que la révision à la hausse, même modique, de ses prévisions monétaires passent inaperçues.

La question ici n’est pas celle du relèvement largement attendu, d’un quart de point de son objectif de Fed funds, à 0,50%-0,75%, mais bien celle du changement apporté aux prévisions des membres du board qui intègrent dorénavant 3 hausses supplémentaires des taux directeurs d’ici fin 2017 plutôt que deux jusqu’alors.

Pour que les répercussions de ce changement soient étouffées, sans doute aurait-il fallu, en effet, non pas seulement un scénario de croissance et d’inflation très conservateur, mais également une Présidente plus réservée qu’elle ne l’a été. Or, si Janet Yellen est apparue très hésitante sur les perspectives de l’économie américaine, elle a toutefois clairement donné l’impression d’être moins inquiète que ces derniers temps et peu ouverte à l’idée de laisser filer l’inflation au-dessus de son objectif de 2%.

Le résultat ne s’est donc pas fait attendre. A l’opposé de ce que nous avions envisagé et présenté plus tôt dans la journée :

- les taux des emprunts d’Etat se sont sensiblement tendus sur l’ensemble des échéances, les taux à 10 ans gagnant 10 points de base, à 2,57%, malgré un aplatissement de la courbe des taux 2-10 ans ;

- le dollar s’est envolé, propulsé au-delà de 117 yen et à quasiment 0,95 euro ;

- enfin, les cours du pétrole ont flanché de plus de 4%, signe de la perception d’une FED en position de réel durcissement de sa politique monétaire.

En d’autres termes, qu’elle le veuille ou non, la FED a mis un peu plus d’huile sur le feu des marchés obligataires, plutôt que l’inverse. Cette stratégie est périlleuse, à plus d’un titre :

- elle risque de créer les conditions d’une montée trop violente des taux longs, au moment où les données d’inflation vont être tirées à la hausse par les effets de base pétroliers ;

- elle risque d’alimenter une montée des anticipations de fin de cycle aux conséquences potentiellement dommageables pour les marchés financiers ;

- elle avale le scénario vertueux d’une reflation progressive de l’économie américaine.

Que peut-il se passer maintenant ? A chaud, nous sommes tentés de dire, de deux choses l’une :

- soit les données économiques poursuivent sur la voie de l’embellie de ces dernières semaines et le risque d’une envolée des taux longs s’en verra nettement accru, les taux à dix ans pouvant s’approcher sans tarder des 3 % ;

- soit les données économiques se détériorent suffisamment pour éteindre les braises attisées par le FOMC, ce qui tendra à conclure que la FED a commis une erreur de casting, aux conséquences à ce stade assez largement imprévisibles.

La messe est donc loin d’être dite et l’on peut raisonnablement craindre d’une telle situation un retour de volatilité sur les marchés boursiers.

Yellen sur les pas de Draghi ? L’hypothèse fait sens

Sauf à avoir connaissance d’un biais connu, l’exercice prévisionnel consistant à tenter de se mettre à la place de celui dont on tente de prédire la décision est souvent plus efficace que n’importe quelle autre méthode. Sans plus de prétention, que ferions-nous ce soir si nous avions la responsabilité qui incombe à la FED ? Lire la suite…

Draghi, un brin trop morose pour atteindre son objectif

Faire du tapering sans le dire, l’exercice n’était pas facile. Pour faire passer l’idée d’une réduction du programme d’achats d’actifs de la BCE sans souffler sur les braises de marchés obligataires en état de surchauffe, M. Draghi se devait de ne pas paraître trop confiant. Le président de la BCE risque toutefois d’avoir un peu trop chargé la barque. Après une première réaction marquée des marchés à l’annonce d’une réduction du QE à 60 mds à partir du mois de mars, la conférence de presse a jeté un froid.

C’est, en effet, un M. Draghi pour le moins prudent qui est apparu devant les journalistes, assurément préoccupé par la tournure de l’environnement politique et géopolitique international et surtout moins confiant qu’envisagé sur l’avenir économique de la zone euro. Les prévisions de croissance à horizon 2018-2019 ne vont pas au-delà de 1,5 %-1,6 tandis que le scénario d’un retour de l’inflation vers 2 % à horizon 2019, que M. Draghi avait lui-même annoncé la semaine dernière, n’a pas été retenu ; à 1,7 % la prévision d’inflation officielle pour 2019 est le reflet d’un diagnostic des plus réservés pour la zone euro. L’évocation d’un possible retour à 80 milliards si nécessaire et l’élargissement de la gamme d’actifs éligibles n’étaient pas non plus de nature à laisser envisager une quelconque normalisation des conditions monétaires à horizon prévisible.

Résultat, alors que l’euro, les taux à deux ans et à 10 ans allemands étaient remontés à respectivement 1,08 USD, -0,68% et plus de 0,42 % immédiatement après l’annonce, ils n’étaient plus qu’à 1,062 USD, -0,76 % et 0,34 % à la fin de la conférence de presse.

Si les inquiétudes à l’égard du risque italien ne sont probablement pas étrangères à cette prudence, ces résultats ne sont probablement pas ceux qu’escomptaient les membres de la BCE favorables à la baisse du programme d’achats d’actifs. Outre-Rhin le maintien des taux à deux ans sur le très bas niveau négatif actuel n’est ni du goût de la Bundesbank ni de celui des épargnants. Quant à la baisse de l’euro, sans doute n’est-elle pas mieux perçue au moment où se profile une très vive accélération de l’inflation pour les tout prochains mois. Une telle absence de résultat risque de conduire la BCE à revoir sa copie ou le ton de sa communication, peut-être même avant son prochain comité de politique monétaire de janvier si d’aventure l’euro venait à faire preuve d’un regain de faiblesse persistant… Au total, si Mario Draghi a clarifié certains points de sa politique, pas sûr qu’il ait néanmoins apporté les éléments d’une meilleure visibilité sur les marchés de taux et le changes pour les mois à venir.

Un Beige book en retrait des statistiques

Télécharger l’article

Le Beige book de novembre est de nature à instiller quelques doutes sur la vigueur de l’activité de ces dernières semaines. Bien que globalement positif, les appréciations portées sur la croissance à venir sont souvent qualifiées de modestes quand les retours sur la consommation sont relativement mitigés. De même, la hausse du dollar est mentionnée comme un frein aux commandes industrielles par certaines régions. Dans l’ensemble ce rapport tranche assez sensiblement avec les données de ces dernières semaines qui, jusqu’à aujourd’hui, suggèrent une sensible accélération de la croissance.

Malgré une appréciation sur la croissance des salaires toujours qualifiée de modeste, les difficultés de recrutement de personnel qualifié semblent s’être intensifiées dans certaines régions. Pour autant les appréciations sur les tendances de prix conservent un caractère peu préoccupant.

À même de tempérer quelque peu le regain d’optimisme, ce Beige Book est plutôt bienvenu, sans véritablement changer la donne du prochain FOMC du 14 décembre en faveur d’une remontée de 25 points de base des Fed Funds et d’une révision à la hausse des « dots »… toute la question concernant précisément l’ampleur de ces corrections.

M. Draghi parle trop pour ne rien avoir à nous dire…

Les prises de parole du Président de la BCE se sont multipliées ces jours-ci et ont pris un tour moins anxiogène après son allocution devant le Parlement européen en début de semaine dernière. Mais surtout, ce souci de pré-annoncer le contenu des nouvelles prévisions que la BCE délivrera jeudi prochain au terme de son Comité de politique monétaire n’est guère habituel et l’on peine à considérer qu’il soit anodin, surtout lorsqu’il s’agit d’annoncer que, selon ce scénario, l’objectif officiel d’inflation devrait être atteint d’ici 2018-2019.

La BCE vise-t-elle à disséminer quelque alerte sur un possible changement de cap de sa politique monétaire ? On est tenté de le penser.

Panne du pilotage monétaire dans un monde post-industriel et vieillissant

Janet Yellen l’a annoncé hier, la FED s’apprête à relever le niveau de ses taux directeurs en décembre. Bien qu’attendu depuis près d’une année, ce changement est sans doute moins important que la communication qui accompagnera l’annonce de cette décision, à partir de laquelle se forgeront, notamment, les anticipations sur sa politique à venir.

En décembre 2015, la FED avait assorti le premier relèvement de 25 points de base des Fed Funds d’une projection de quatre hausses supplémentaires en 2016 puis à nouveau en 2017. Sa stratégie était à l’époque encore largement imprégnée de l’approche « taylorienne » qui a présidé à la gestion de la politique monétaire américaine ces trente dernières années, d’un cycle de remontée graduelle des taux assez fidèle à ceux passés, quand bien même plus timoré ; les taux directeurs étaient, ainsi, censés retrouver un niveau de 2,4 % d’ici fin 2017. Un an plus tard, cette stratégie semble largement en porte-à-faux. Non seulement la banque centrale américaine n’est pas parvenue à suivre la trajectoire qu’elle avait envisagée, mais les outils qui permettaient jusqu’alors de piloter ses décisions sont aujourd’hui largement inopérants…

Aller dans le sens du vent ou conserver le cap de la prudence ?

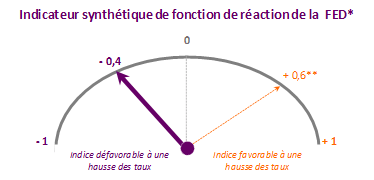

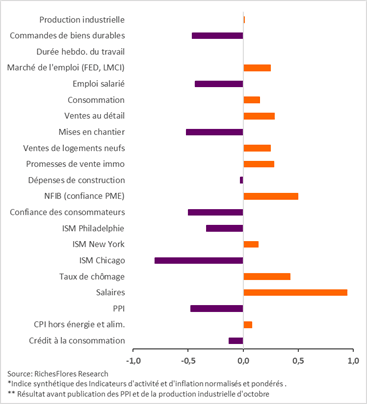

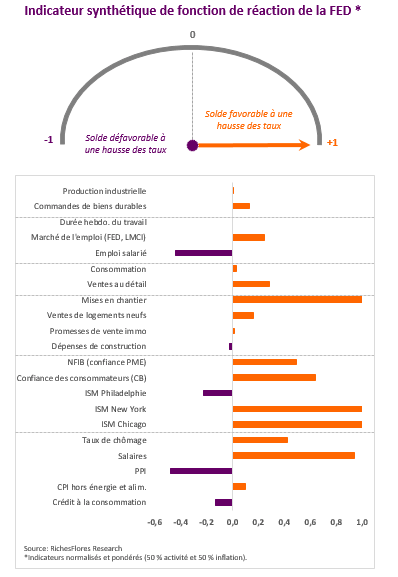

La question se posera forcément à la FED le 14 décembre. La communication de la réserve fédérale, sa décision de passer à l’acte immédiatement ou de prendre un peu plus de temps, les projections (« dots ») qu’elle livrera aux marchés seront déterminées, dans une très large mesure, par la teneur des indicateurs économiques publiés d’ici le prochain FOMC. Dans un contexte marqué par un rare degré d’incertitude, nous inaugurons aujourd’hui un moniteur des indicateurs d’activité et d’inflation traditionnellement les plus influents sur la fonction de réaction de la FED, agrégés à hauteur de 50-50 en un indicateur synthétique oscillant dans une fourchette de -1 (défavorable à une hausse des taux) à +1 (favorable).

Très clairement positif après la publication des ventes de détail de mardi, notre indice synthétique a basculé en territoire négatif après les statistiques de production industrielle et les prix à la production publiées mercredi.