Archives par catégories : Non classé

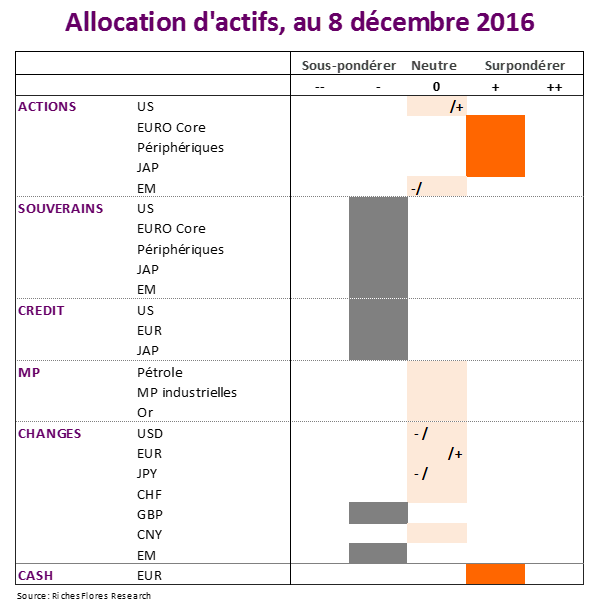

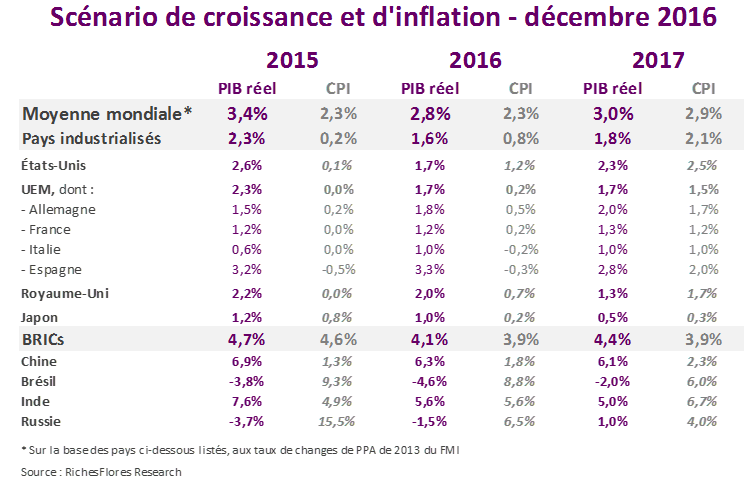

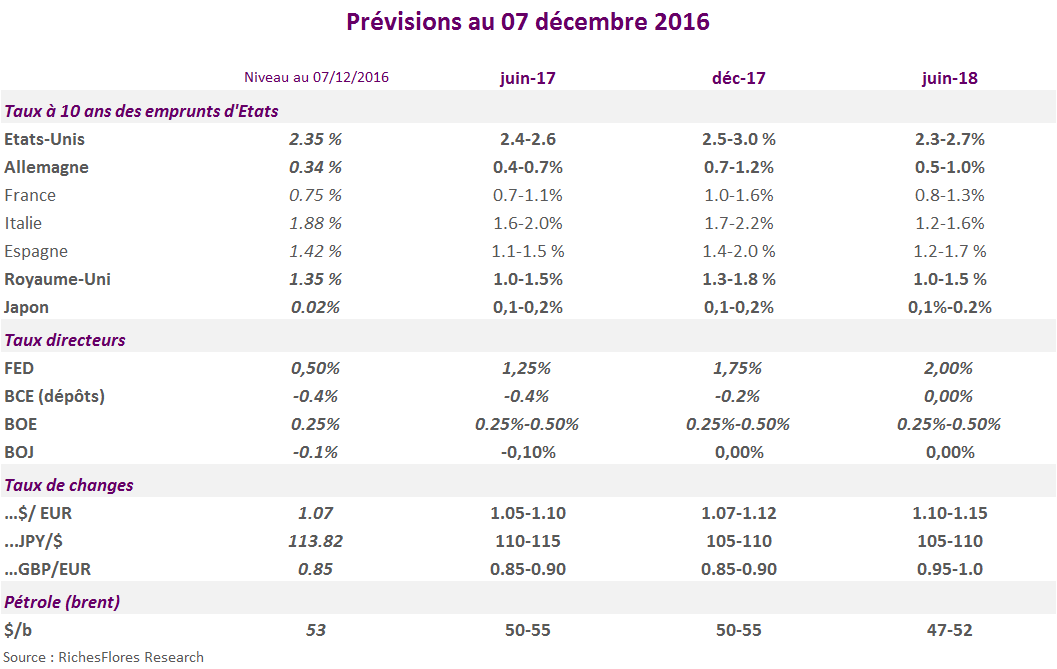

Scénario mondial (décembre 2016)

Champ libre et davantage pour la FED

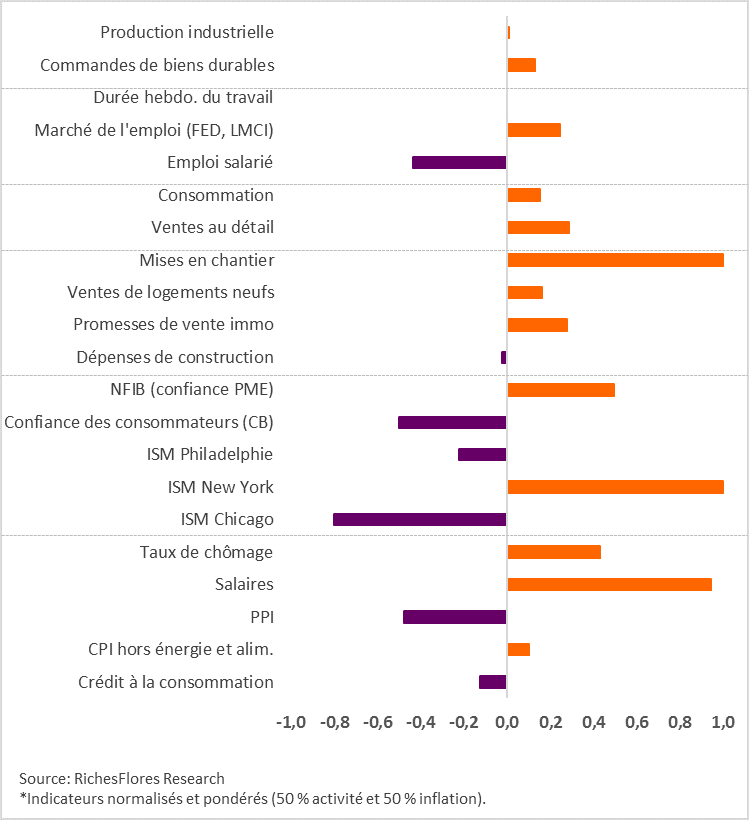

Aux États-Unis, les données économiques de ces derniers jours sont d’un cru de rare qualité, que même le bon mois de juillet n’avait pas égalé. Les statistiques de jeudi dernier avaient déjà fait grimper notre indicateur d’orientation monétaire à son plus haut niveau, +1, compatible avec une hausse des taux que Janet Yellen a déjà quasiment annoncée. Celles d’aujourd’hui consolident amplement le mouvement, avec de bons chiffres de commandes de biens durables (1,5 % sur le mois) malgré une croissance plus modeste pour leur partie cœur (0,37 %), une nette remontée du PMI manufacturier, à 53.9 en novembre, et un rebond de l’indice de confiance des consommateurs de l’université du Michigan. Dans un tel contexte, le repli des ventes de logements neufs passe au second plan, notamment après l’envolée des statistiques de reventes et des mises en chantier publiées la semaine dernière. Rares sont au total, les indicateurs de notre baromètre orientés en défaveur d’une hausse des taux, les exceptions concernant pour la plupart des données du mois d’octobre non encore actualisées (dont l’indicateur de confiance des ménages du Conference Board qui est celui retenu dans notre synthèse).

Au total, la FED a le champ libre pour relever le niveau de ses taux directeurs le 14 décembre, disposant largement des éléments de confirmation attendus pour un passage à l’acte malgré des minutes du dernier FOMC moins engagées que ne l’a été Janet Yellen devant le Congrès la semaine dernière. À en juger par les indicateurs les plus récents, le vrai risque réside maintenant dans la probabilité d’une communication plus « hawkish » que jusqu’alors envisagée, vraisemblablement renforcée par des « dots » revus à la hausse. Une telle combinaison accentue, un temps au moins, le risque de pressions persistantes sur les marchés obligataires américains, peut-être un cran au-delà des 2,50 % que nous avions envisagé comme une limite (cf « Correction obligataire, l’essentiel pourrait être derrière nous« ).

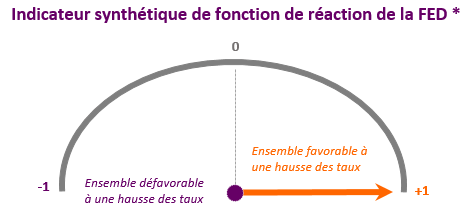

Aller dans le sens du vent ou conserver le cap de la prudence ?

La question se posera forcément à la FED le 14 décembre. La communication de la réserve fédérale, sa décision de passer à l’acte immédiatement ou de prendre un peu plus de temps, les projections (« dots ») qu’elle livrera aux marchés seront déterminées, dans une très large mesure, par la teneur des indicateurs économiques publiés d’ici le prochain FOMC. Dans un contexte marqué par un rare degré d’incertitude, nous inaugurons aujourd’hui un moniteur des indicateurs d’activité et d’inflation traditionnellement les plus influents sur la fonction de réaction de la FED, agrégés à hauteur de 50-50 en un indicateur synthétique oscillant dans une fourchette de -1 (défavorable à une hausse des taux) à +1 (favorable).

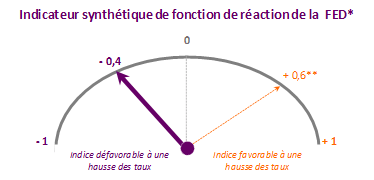

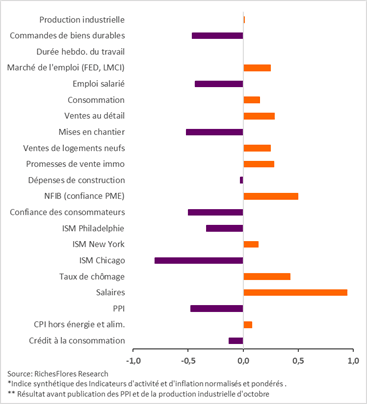

Très clairement positif après la publication des ventes de détail de mardi, notre indice synthétique a basculé en territoire négatif après les statistiques de production industrielle et les prix à la production publiées mercredi.

La FED n’est pas entendue par les marchés

Les observateurs sont d’accord, les micro modifications apportées au communiqué de la FED après son comité des deux derniers jours, confirment sa volonté de relever le niveau de ses taux d’intérêt. Mise à part le changement de qualificatif sur l’évolution de la consommation, en « hausse modérée » plutôt qu’en « forte croissance », tous les changements apportés à sa rhétorique sont là pour rouvrir la porte d’une possible action en décembre, parmi lesquels :

- le retrait de la proposition relative à la persistance d’anticipations d’une inflation faible à court terme

- et le remplacement de « davantage » (further) par « certains » (some) au sujet des éléments nécessaires à son passage à l’acte.

La Fed prépare ainsi le terrain pour une éventuelle remontée de ses taux lors de sa prochaine réunion, sous réserve, toutefois, que les développements sur le front de la croissance, de l’inflation et des marchés financiers l’autorisent. Avec cette dernière condition, elle conserve encore une fois toute latitude, ce qui dans le contexte actuel de regain d’instabilité sur les marchés financiers internationaux laisse encore beaucoup d’incertitude sur ce qu’elle fera ou non le 14 décembre.

Les marchés ne s’y sont pas trompés, qui ne semblent avoir vu dans ce communiqué aucune garantie d’un passage à l’acte. Il est intéressant à ce titre de revenir sur leur réaction au communiqué d’octobre l’an dernier pour prendre la mesure de ce qui ressemble bien à une sorte de capitulation, en dépit de la remontée récente des taux futures.

Mieux vaut dans un tel contexte patienter pour voir les réactions aux résultats des élections de la semaine prochaine, la tournure économique et celle des marchés boursiers, avant de parier sur une remontée effective des Fed Funds le 14 décembre prochain

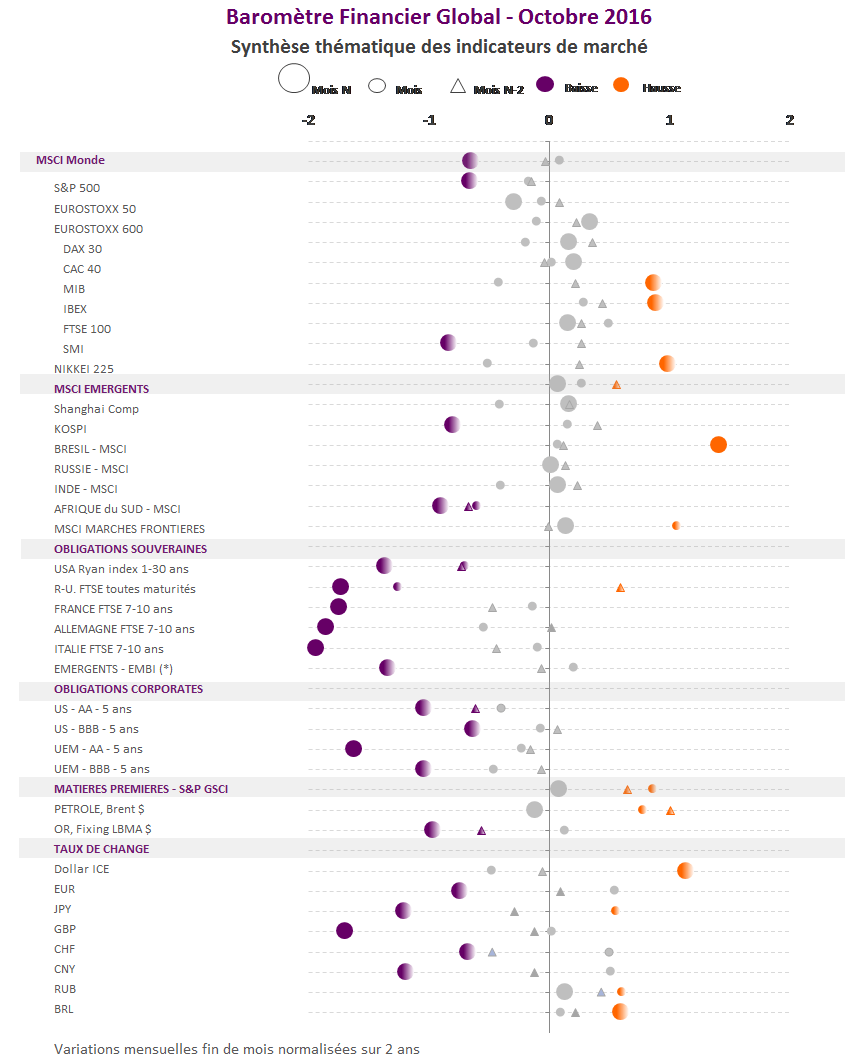

Baromètre Financier Global – Octobre 2016

Après une longue période d’inertie, nos baromètres de marchés enregistrent d’importants mouvements des grandes classes d’actifs et des secteurs, le changement de contexte inflationniste et la remontée des anticipations de hausse des taux directeurs de la FED semblant avoir imposé d’importants changements directionnels :

– net repli des indices obligataires souverains et corporate internationaux ;

– affaissement généralisé des devises vis à vis du dollar ;

– environnement très disparate sur le front des marchés d’actions émergents, le Brésil distançant nettement les autres grands marchés (pour des raisons avant tout politiques) ;

– embellie généralisée des indices boursiers hors Etats-Unis, soutenus par un regain des valeurs bancaires et, dans leur sillage et dans des proportions variables, de la plupart des secteurs cycliques.

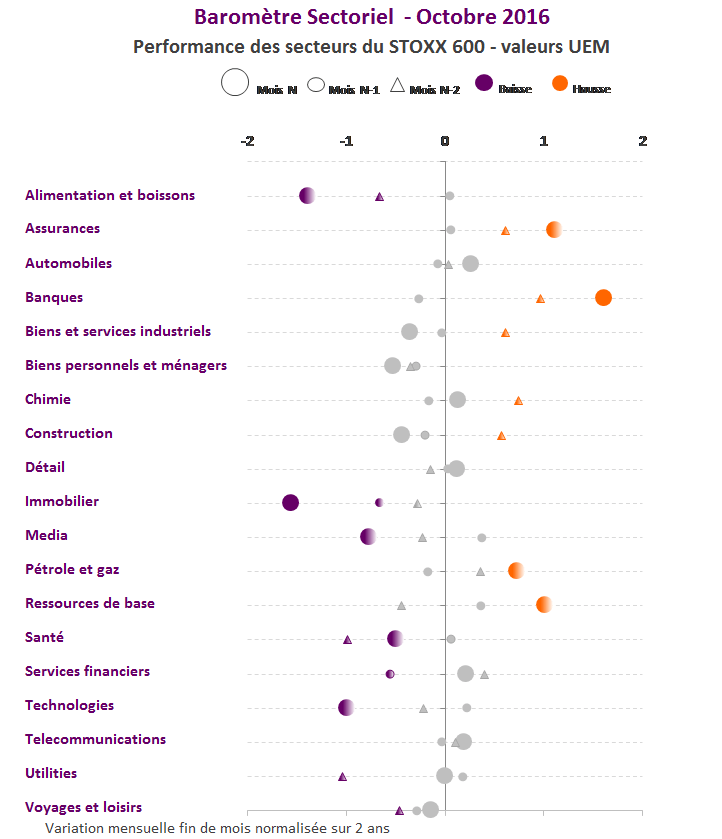

Baromètre Sectoriel – Octobre 2016

Après une longue période d’inertie, nos baromètres de marchés enregistrent d’importants mouvements des grandes classes d’actifs et des secteurs, le changement de contexte inflationniste et la remontée des anticipations de hausse des taux directeurs de la FED semblant avoir imposé d’importants changements directionnels :

– net repli des indices obligataires souverains et corporate internationaux ;

– affaissement généralisé des devises vis à vis du dollar ;

– environnement très disparate sur le front des marchés d’actions émergents, le Brésil distançant nettement les autres grands marchés (pour des raisons avant tout politiques) ;

– embellie généralisée des indices boursiers hors Etats-Unis, soutenus par un regain des valeurs bancaires et, dans leur sillage et dans des proportions variables, de la plupart des secteurs cycliques.

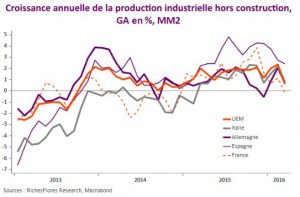

Vous avez dit reprise ? Le nouveau repli de la production fragilise l’estimation flash du PIB du premier trimestre

Les mauvais chiffres français et allemands du début de semaine avaient préparé le terrain. Les données de la zone euro confirment la médiocre performance de l’industrie ces deux derniers mois : en mars, l’indice de la production manufacturière est revenu sur son niveau du mois de décembre après deux mois consécutifs de repli, de respectivement 1,2 % et 1,1 %, de sorte que son niveau n’est pas plus élevé aujourd’hui qu’en milieu d’année 2011.

Si le rebond de janvier a permis de sauver la croissance trimestrielle (en petite hausse d’à peine 0,1 %), ces chiffres suggèrent néanmoins un risque baissier sur la première estimation flash de croissance du PIB de la zone euro (publié à 0,6 %).

Au-delà, les tendances observées de part et d’autres sont décevantes, la croissance annuelle de la production hors construction étant partout en repli marqué au cours des deux derniers mois, aux environs de 0,6 % pour la plupart des pays, France excepté, à – 0,2 % l’an, et Espagne, en net ralentissement.