Si les commentaires sur les chiffres chinois publiés ce matin foisonnent ce n’est pas tant par les informations qu’ils nous donnent sur la réalité de la situation du pays, maintenant bien connue, que par ce qu’ils nous susurrent en terme d’orientation de politique économique.

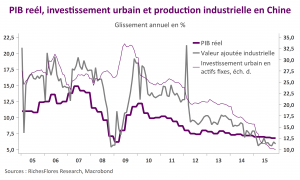

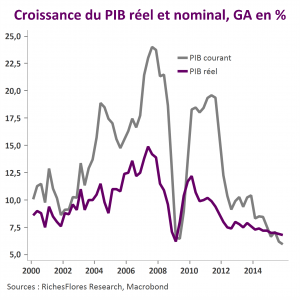

Sans surprise, les chiffres sont mauvais, que ce soit ceux du PIB dont la croissance réelle aurait fléchi à 6,8 % au cours des quatre derniers trimestres ; ceux de l’investissement fixe, médiocres, pour lequel les détails pour l’heure disponibles concernent la seule industrie ; ceux, enfin, de la production dont le rythme de progression, après s’être ressaisi le mois dernier, s’est de nouveau replié, à 5,9% l’an.

Ce n’est donc pas par ces informations peu surprenantes que se concentrent les regards mais sur le degré de mauvaise surprise que l’on suspecte avoir été savamment travaillés pour attirer l’attention ou, au contraire, sur les éventuelles incohérences, à partir desquelles on tentera de se faire une meilleure idée de la réalité du moment. À ce titre deux informations semblent mériter d’être soulignées :

- Le creusement de l’écart négatif entre la croissance nominale et la croissance réelle du PIB, ce dernier atteignant 0,8 % à la fin de l’année dernière, que l’on peut interpréter soit comme un risque de surévaluation de la croissance réelle, soit, comme celui d’un approfondissement de la déflation.

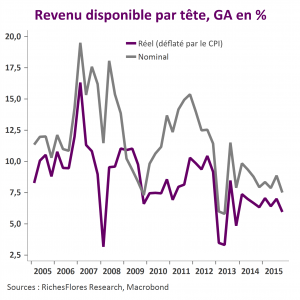

- Un nouvel effritement de la croissance des revenus des ménages retombée, par habitant, à son plus faible niveau depuis deux ans, tant en termes nominaux (série officielle) qu’en termes réels (estimé).

De ces résultats ont comprend aisément que la politique anti-déflationniste n’a pas encore porté ses fruits et que l’objectif de rééquilibrage de la croissance en faveur de la demande domestique est menacé. De quoi assurément convaincre de l’annonce de nouvelles mesures de la part des autorités pour inverser le cours des choses, ce qui explique la bonne réception de ces informations par les marchés.

Toute la question étant maintenant de savoir ce que pourraient faire les autorités chinoises qui se révèle plus efficace que jusqu’alors :

- L’accélération des programmes d’investissement publics n’a guère porté ses fruits ces derniers temps et les marges budgétaires se sont assurément rétrécies

- Les mesures d’assouplissement monétaire se heurtent au surendettement des agents privés et ont été de faible influence sur la situation conjoncturelle ces derniers temps

- Une dépréciation plus importante du yuan, bien qu’indispensable, est synonyme d’alourdissement de la dette en dollars des entreprises locales et risque de pénaliser les ménages.