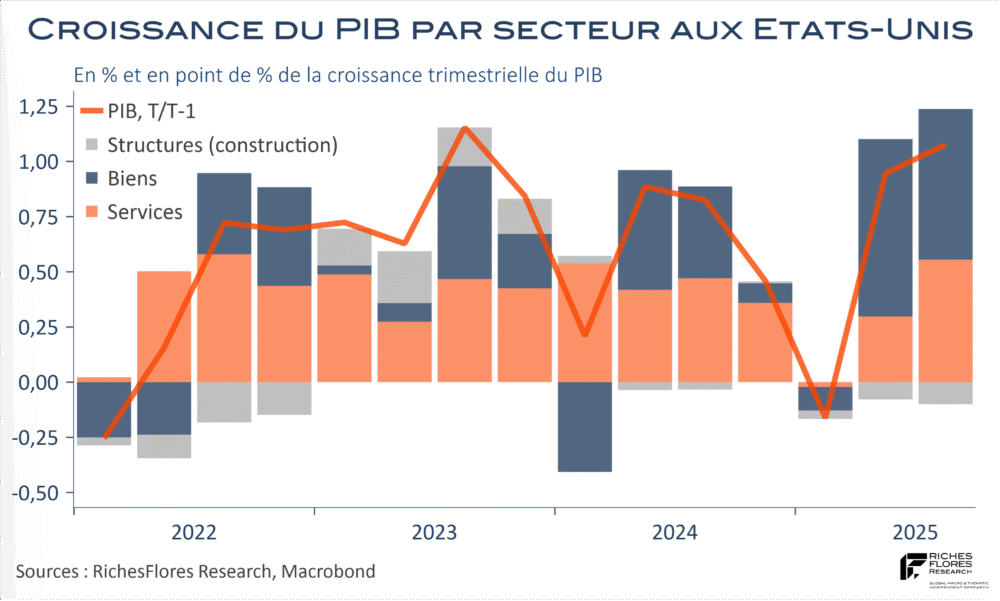

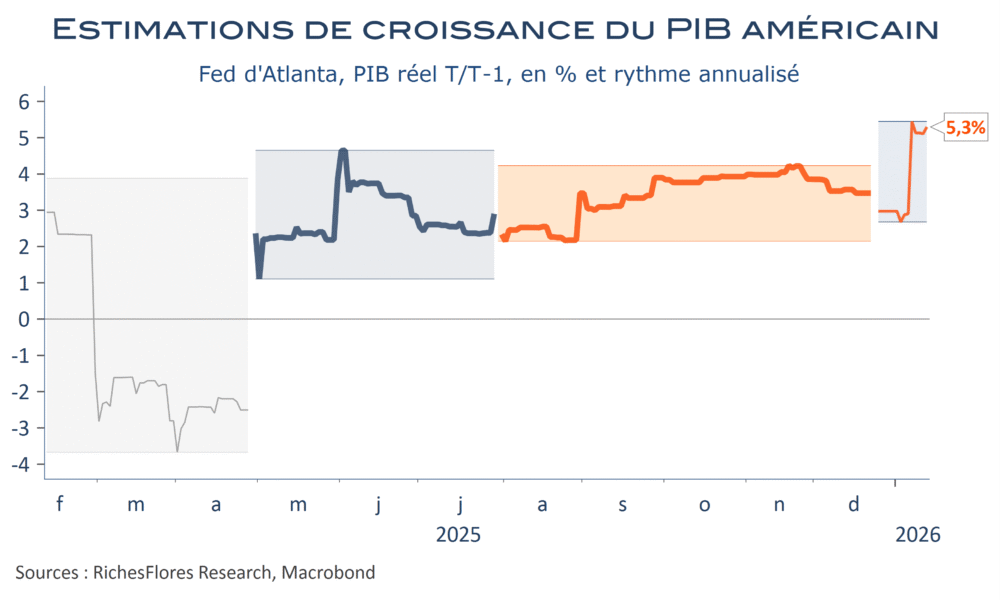

Les données actualisées du PIB du troisième trimestre ont subi une révision à la hausse d’un dixième, à 4,4 % en rythme annualisé, après 3,8 % au deuxième trimestre. Les résultats de l’économie américaine sont donc, au moins en apparence, de très bonne facture, avec, qui plus est, une estimation par la Fed d’Atlanta de quasiment 5,5 % pour la fin de l’année dernière. Après un début d’année morose, le secteur manufacturier poursuit son rattrapage et explique, à lui seul, plus de la moitié de la croissance du PIB du troisième trimestre, un peu moins qu’au deuxième mais, toujours, une proportion élevée. La situation s’est malgré tout améliorée dans les services, avec une contribution de moitié à la croissance du PIB du troisième trimestre, également la plus forte depuis trois ans. Le secteur de la construction est à l’écart, en territoire récessif pour le troisième trimestre consécutif, sans pour autant avoir d’impact notoire sur la conjoncture dans son ensemble, à ce stade.

On comprend le satisfécit de D. Trump sur son bilan. Restent malgré tout bon nombre de questions sur les développements en cours.