Difficile de tirer une quelconque indication des minutes du FOMC des 13 et 14 juin publiées ce mercredi, dans lesquelles le descriptif de la conjoncture américaine est tellement éloigné du diagnostic qui se dégage des dernières statistiques qu’il paraît déjà largement obsolète. Quel crédit apporter, en effet, au satisfécit qu’expriment les commentaires sur la croissance résolument plus soutenue du deuxième trimestre, sur « la production industrielle en hausse considérable en avril » ou encore sur la robustesse du marché de l’emploi, lorsque les estimations de la FED d’Atlanta sur le PIB de la période sont passées de 4 % à 2,7 % entre le début et la fin du mois de juin, Lire la suite…

Archives par catégories : Banques Centrales

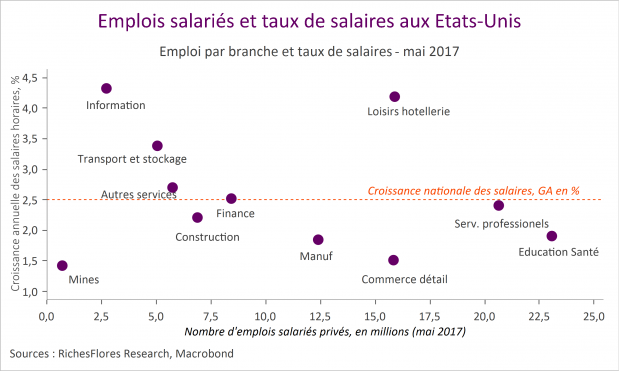

L’insensibilité des salaires au bas niveau de taux de chômage, une aberration ? Pas vraiment.

Banquiers centraux et économistes semblent désarçonnés par l’absence d’accélération des salaires dans les économies dans lesquelles le bas niveau du taux de chômage suggère une situation de plein emploi traditionnellement propice à une montée des tensions salariales. Face à cette situation, les banques centrales sont sur le qui-vive, redoutant une correction de cette anomalie apparente qui pourrait se concrétiser par un emballement subit des rémunérations. Peut-on vraiment parler d’anomalie ? Telle n’est pas la conclusion de notre analyse qui trouve de nombreuses explications rationnelles à l’inertie en présence des rémunérations et, donc, à celle de l’inflation.

La reflation fait un nouvel adepte avec M. Draghi. Gare aux effets de mode.

Une seule petite phrase dont les banquiers centraux ont le secret aura suffi à convaincre que le président de la BCE, définitivement plus confiant, s’apprête à ajuster les curseurs de sa politique monétaire. En affirmant que «les forces déflationnistes ont été remplacées par des forces reflationnistes», M. Draghi a lancé mardi une petite bombe en direction des marchés. En quelques heures, le taux de change de l’euro s’est envolé à plus de 1,135 dollar et les taux d’intérêt à terme se sont partout redressés, renouant pour les deux ans allemands avec un plus haut depuis le 23 juin 2016, date du référendum britannique, tandis que, pour la première fois depuis longtemps, la probabilité implicite de hausse des taux directeurs de la BCE à horizon mi-2018 dépassait 50 %. Autant dire que Mario Draghi n’a pas intérêt à se tromper…

Janet Yellen croit-elle un mot de ce qu’elle nous dit ?

Droite dans ses bottes après la décision du FOMC de relever le niveau des taux directeurs dans une fourchette de 100 à 125 points de base, la présidente de la FED, Janet Yellen sera-t-elle aussi convaincante qu’elle souhaiterait l’être vis-à-vis des marchés ? Pas sûr, à en juger par les tendances économiques récentes et l’extrême prudence à laquelle elle nous avait habitués ces dernières années.

La FED s’apprête-t-elle à donner un coup fatal au scénario de reflation ?

Avec une probabilité implicite de hausse des taux de quasiment 96 % sur les marchés de taux futurs, l’issue du prochain FOMC ne devrait soulever aucun doute. Tel est pourtant loin d’être le cas. Les communications les plus récentes de la FED ont témoigné d’une grande hésitation de la banque centrale américaine, prête à faire marche arrière sur son propre scénario de trois hausses de taux cette année ; un changement que les marchés pourraient voir d’un bien mauvais œil, susceptible de donner un coup fatal au scénario de reflation chéri par les investisseurs après l’élection de D. Trump mais aujourd’hui de plus en plus malmené…

Le Beige book plombe les espoirs d’un deuxième trimestre revigoré et accroît le risque d’un statut quo de la FED en juin

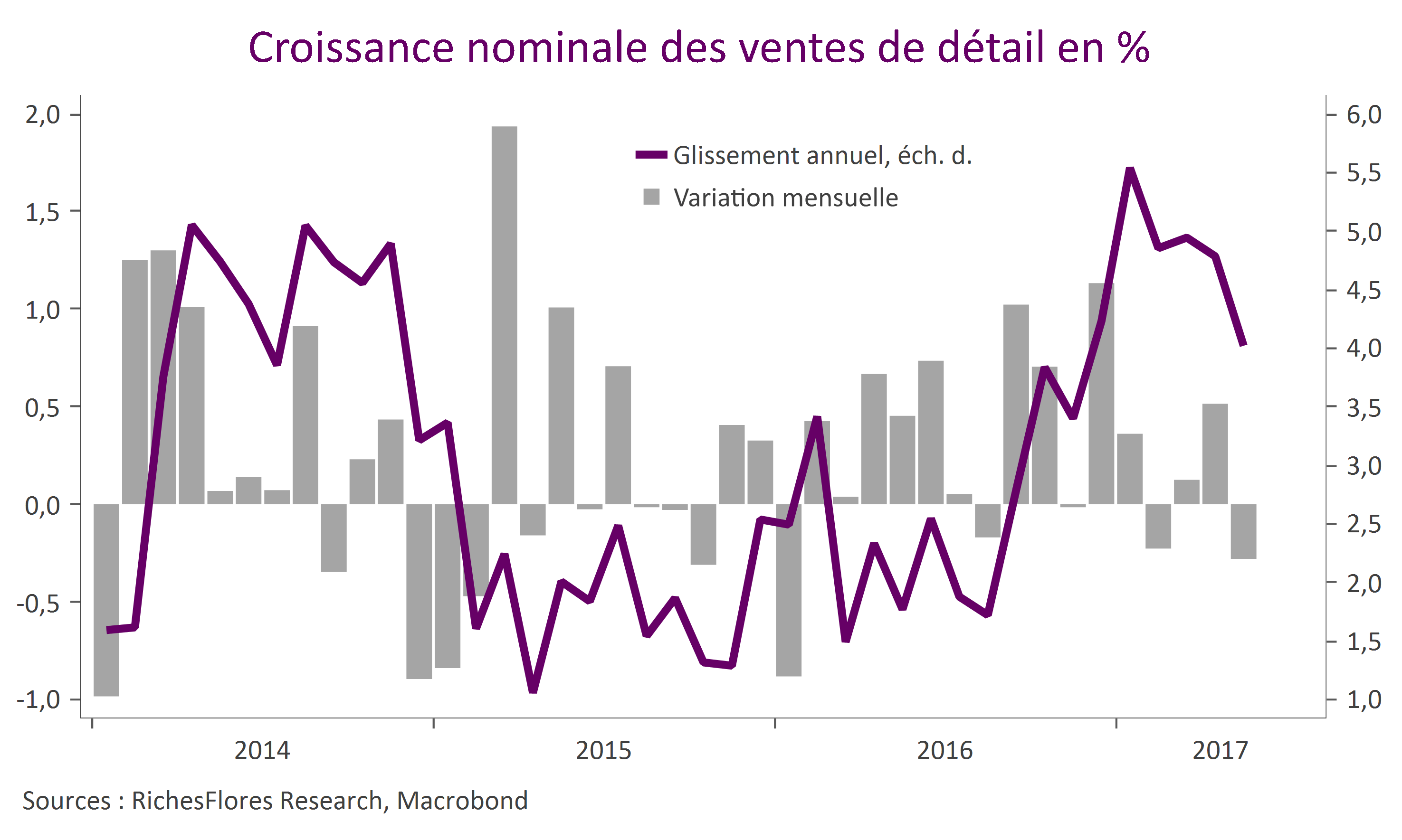

Croissance modeste ou en ralentissement, inflation absente et faibles créations d’emplois malgré des goulots d’étranglement certains sur le marché du travail, le Beige book du mois de mai est en phase avec ce que relatent les indicateurs récents : malgré un ressaisissement des dépenses de consommation ces deux derniers mois, l’économie américaine s’enlise. En dépit de toutes les bonnes raisons de ne pas reculer, la probabilité que la FED préfère marquer une pause dans ses hausses de taux est bien réelle, un scénario à ce stade ignoré par les marchés qui intègrent à plus de 90% un nouveau relèvement de 25 pb le 14 juin…

Saisie par le doute, la FED est prête à reculer et semble surtout perdre pieds

Bien qu’escomptée à 84 % par les marchés, la hausse des taux du mois de juin pourrait ne pas avoir lieu. C’est bien la conclusion que suggèrent les minutes du dernier FOMC publiées ce mercredi. En cause, un doute profond des membres du FOMC sur la conjoncture américaine et leur volonté de s’assurer que le ralentissement du premier trimestre n’est, effectivement, que temporaire avant d’aller plus en avant dans l’exercice de hausse des taux ou de donner plus de précisions sur d’éventuels changements du bilan de la FED d’ici la fin de l’année. Lire la suite…

Passage en force de la FED

Le temps compté de la FED devrait l’inciter à minimiser les mauvaises nouvelles récentes en provenance de l’économie américaine.

Avec une croissance de 0,7 % seulement au premier trimestre de cette année soutenue par les seules dépenses de structures (majoritairement de la construction), une croissance dans les services en déclin quasi-ininterrompu depuis deux ans et un tassement des créations d’emploi à 98 000 en mars, la FED aurait, en théorie, tout le loisir d’infléchir son discours sur la nécessité de relever le niveau de ses taux directeurs et, au-delà, sur celle de commencer à réduire son bilan.