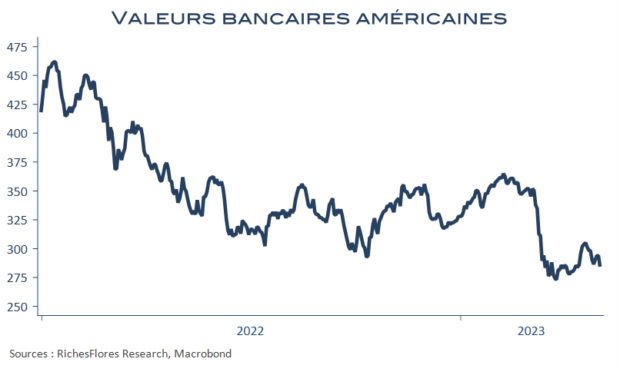

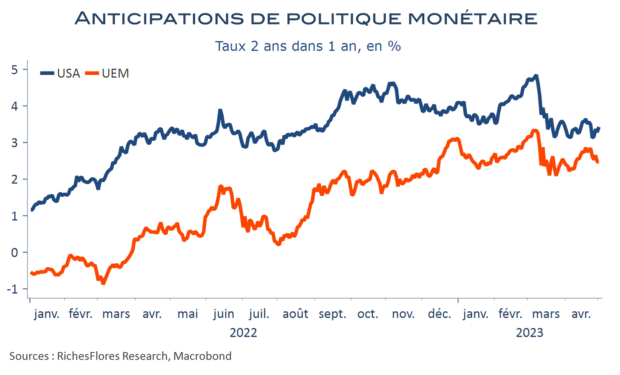

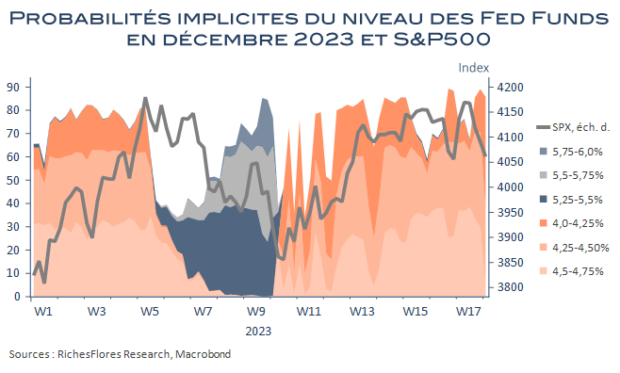

A répéter à l’envi qu’elles agiront en fonction des informations et développements à venir, les banques centrales ont fini par créer les conditions d’un environnement de plus en plus instable, anormalement sensible aux nouvelles économiques, bonnes ou mauvaises, à travers lequel peu d’observateurs parviennent à trouver leurs marques. Après un nouveau regain d’intense stress bancaire ces derniers jours, la semaine s’est terminée dans une vague d’euphorie que bien peu d’éléments permettent de justifier. On évoque des résultats d’Apple et de quelques autres, meilleurs que prévus, comme l’explication de tendances improbables. On tente de trouver dans le rapport sur l’emploi américain une lecture plus rassurante que les données qu’il dévoile et on passe sous silence la très mauvaise information d’une chute de plus de 10 % des commandes allemandes au mois de mars, laquelle, ajoutée aux autres informations récentes nous met sous le nez le risque de récession de la première économie de la zone euro, alors que Mme Lagarde vient tout juste de promettre plus de hausses de taux directeurs encore à venir.

Manifestement, les clés de lecture sont ailleurs que dans le flux de données. L’abondance de liquidités est probablement toujours à l’œuvre, en dépit des tensions épisodiques récentes. L’épargne covid, pas encore totalement disparue, n’est probablement pas, non plus, étrangère à cet état de fait, profitant également à un certain nombre de secteurs d’activité, le luxe et le tourisme, en particulier.

Nul ne sait dire précisément quelle est la responsabilité de chacun de ces facteurs ni combien de temps ils agiront. Mais une chose semble sûre, l’incertitude est là pour durer et empêche de se projeter au-delà de quelques semaines. Les données de ce vendredi, appellent déjà confirmation ou infirmation qui ne sera, au mieux, donnée qu’au cours du mois à venir… d’ici les prochains RDV de la FED et de la BCE.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre