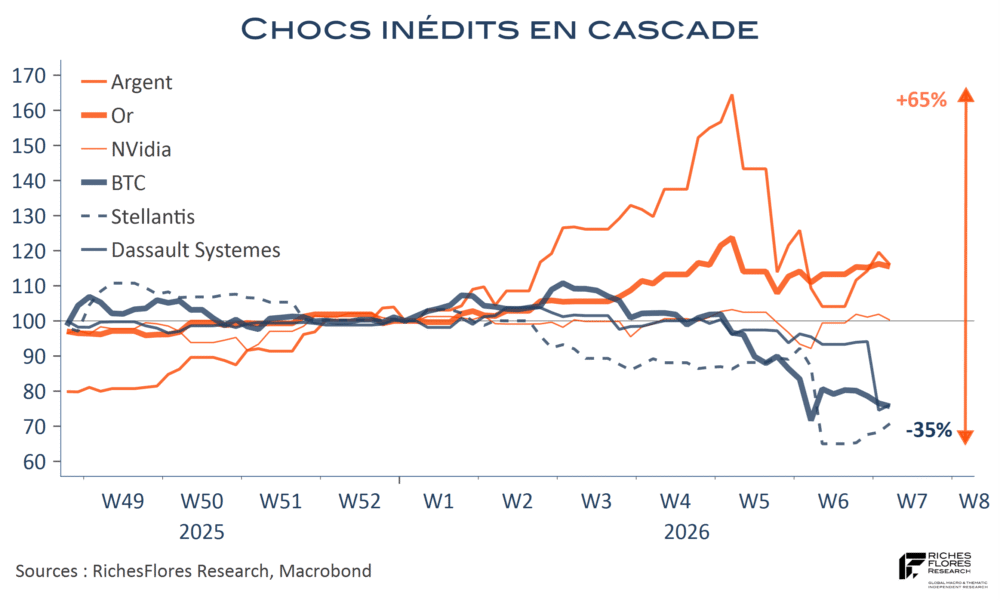

Argent, or, JGB, Bitcoin, actions… les phénomènes de volatilité hors norme se multiplient à un rythme inédit ces dernières semaines sans épargner aucune classe d’actif. Si les MAG7 américaines étaient souvent considérées comme la principale source de risque financier pour 2026, ce n’est pas de là que viennent les chocs les plus remarquables ni les plus, potentiellement, bouleversants, mais des victimes collatérales du boom de l’IA sur les acteurs technologiques traditionnels, de celles d’une guerre économique tentaculaire sur un nombre croissant d’entreprises tous secteurs confondus, sur fond de ruptures politiques historiques, en cours ou à venir, telle l’arrivée de Mme Takaichi au Japon, les élections de mi-mandat américaines du mois de novembre, sans parler des scrutins européens bientôt d’actualité.