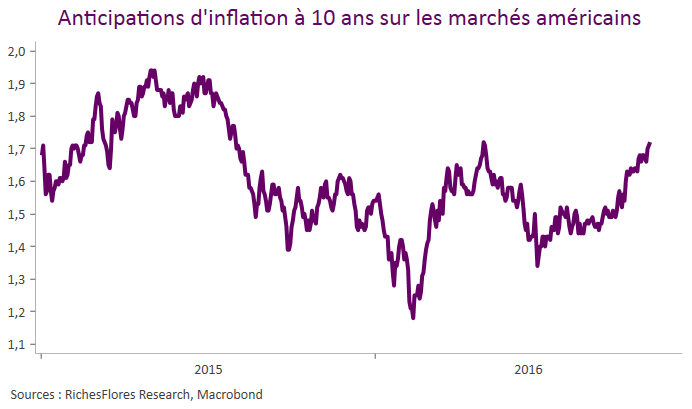

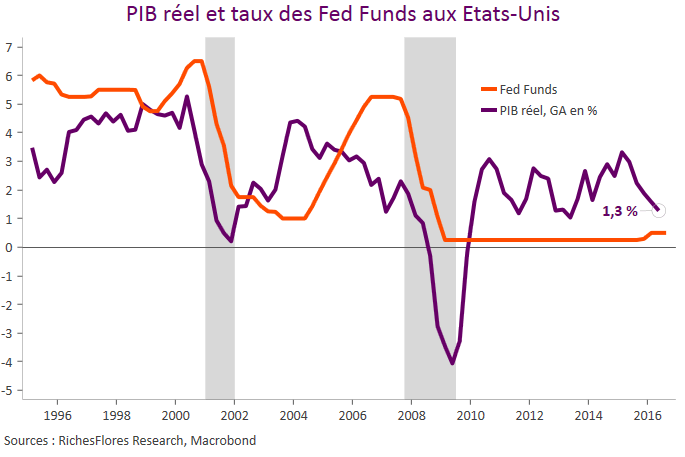

Après une longue période d’inertie, nos baromètres de marchés enregistrent d’importants mouvements des grandes classes d’actifs et des secteurs, le changement de contexte inflationniste et la remontée des anticipations de hausse des taux directeurs de la FED semblant avoir imposé d’importants changements directionnels :

– net repli des indices obligataires souverains et corporate internationaux ;

– affaissement généralisé des devises vis à vis du dollar ;

– environnement très disparate sur le front des marchés d’actions émergents, le Brésil distançant nettement les autres grands marchés (pour des raisons avant tout politiques) ;

– embellie généralisée des indices boursiers hors Etats-Unis, soutenus par un regain des valeurs bancaires et, dans leur sillage et dans des proportions variables, de la plupart des secteurs cycliques.