Télécharger l’article

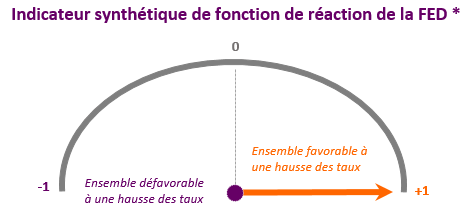

Le Beige book de novembre est de nature à instiller quelques doutes sur la vigueur de l’activité de ces dernières semaines. Bien que globalement positif, les appréciations portées sur la croissance à venir sont souvent qualifiées de modestes quand les retours sur la consommation sont relativement mitigés. De même, la hausse du dollar est mentionnée comme un frein aux commandes industrielles par certaines régions. Dans l’ensemble ce rapport tranche assez sensiblement avec les données de ces dernières semaines qui, jusqu’à aujourd’hui, suggèrent une sensible accélération de la croissance.

Malgré une appréciation sur la croissance des salaires toujours qualifiée de modeste, les difficultés de recrutement de personnel qualifié semblent s’être intensifiées dans certaines régions. Pour autant les appréciations sur les tendances de prix conservent un caractère peu préoccupant.

À même de tempérer quelque peu le regain d’optimisme, ce Beige Book est plutôt bienvenu, sans véritablement changer la donne du prochain FOMC du 14 décembre en faveur d’une remontée de 25 points de base des Fed Funds et d’une révision à la hausse des « dots »… toute la question concernant précisément l’ampleur de ces corrections.