Quatre semaines après la victoire de D. Trump à la présidentielle américaine, la psychologie des marchés semble avoir radicalement changé. Si leur nouvelle façon d’appréhender l’avenir venait à être confortée, nous ne serions qu’au début de profonds bouleversements.

À supposer, en effet, que l’économie américaine soit effectivement capable de connaître une croissance durablement supérieure à 3 % et une inflation de plus de 2 %, le niveau vers lequel les taux à 10 ans américains devraient converger ne serait plus de 2 %-3 % comme la plupart des prévisionnistes anticipaient jusqu’alors mais plus vraisemblablement de 5 %-6 %, plus de deux fois supérieur au niveau actuel et jamais observé depuis 2007.

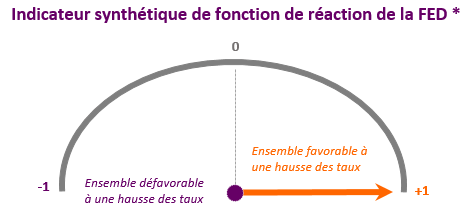

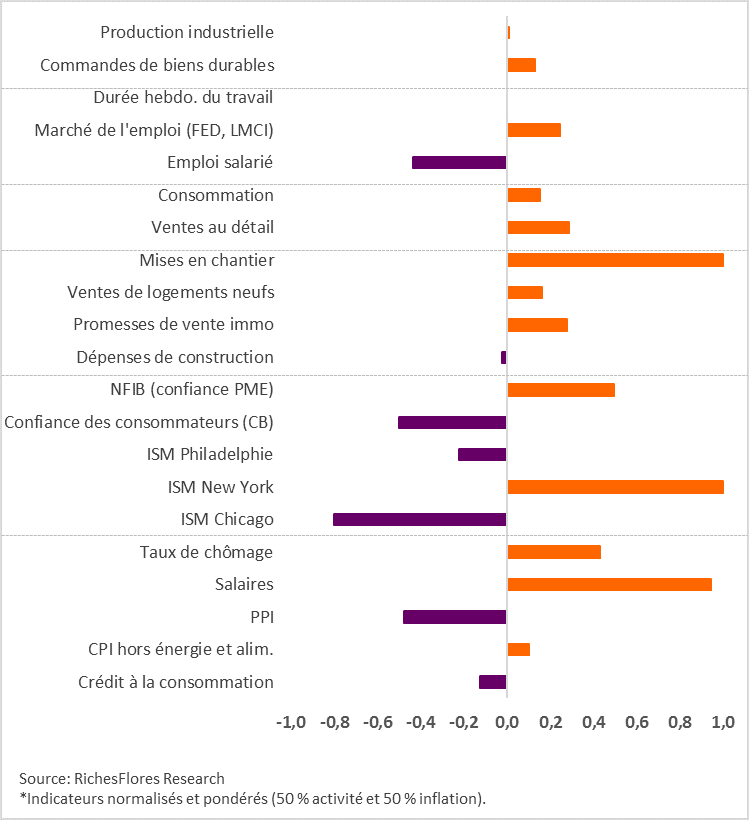

Une telle correction équivaudrait à une chute du marché obligataire d’environ 25 %, cohérente avec un changement radical des anticipations sur la politique de la FED. Le nombre de hausses des taux directeurs que pourrait orchestrer la FED dans un tel cas de figure, ne serait plus, en effet, de 2, 3 ou 4, à pas comptés de 25 points base chacun d’ici la fin de l’année prochaine, mais plus vraisemblablement de 8 ou 9, soit un relèvement à chaque réunion du FOMC, sans exclure la possibilité de mouvements de 50 points de base, dont le dernier du genre remonte à l’année 2000…

Alors que se sont multipliées ces derniers mois les analyses structurelles aboutissant pour la plupart à la conclusion d’un nouveau régime de taux d’intérêt durablement bas, les enchaînements susceptibles de naître de ce changement subit de perception constituent, on le comprend, un risque indiscutablement élevé pour les investisseurs. Qu’en penser ?