La montée des tensions avec la Corée du nord depuis ce début de semaine commence à marquer son empreinte sur les marchés financiers. On note en particulier, aujourd’hui :

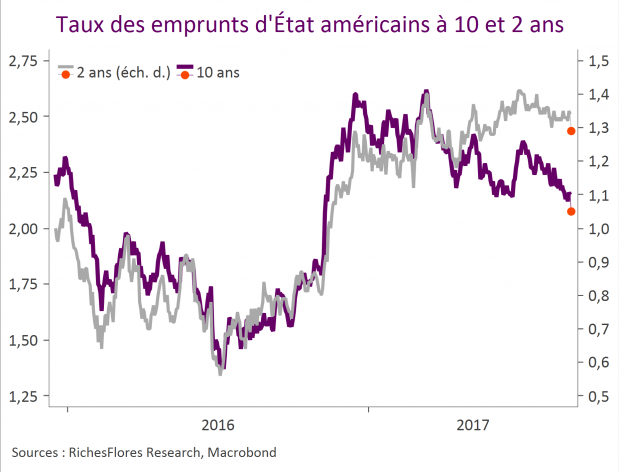

– Une accélération du mouvement baissier des taux d’intérêt à terme, particulièrement marquée aux Etats-Unis avec un repli des taux à 10 ans à 2,08 % cet après-midi ainsi qu’une nette décrue des rendements à 2 ans, sous les 1,30 %. Un mouvement plus rapide encore en zone euro, où les taux à dix ans allemands ont en proportion reflué plus violemment, à 0,33 % au moment où nous écrivons, contre 0,37 % en clôture hier, mouvement accompagné d’un écartement des spread intra-UEM, les rendements ayant mieux résisté dans le reste de la zone euro.

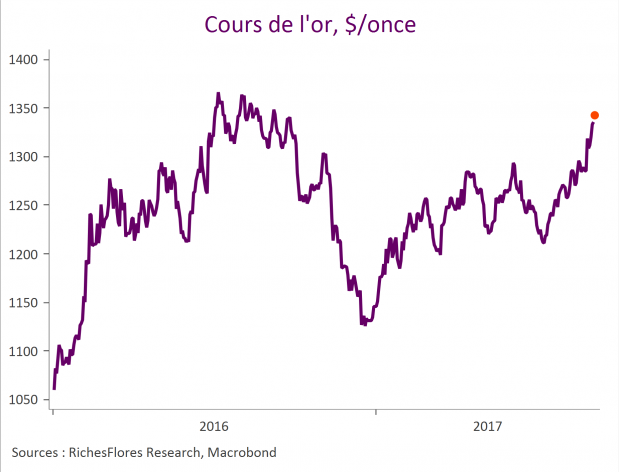

-Une amplification du mouvement de hausse des cours de l’or par rapport à ces derniers jours, au-delà de 1342 $ l’once, un plus haut depuis septembre de l’année dernière.

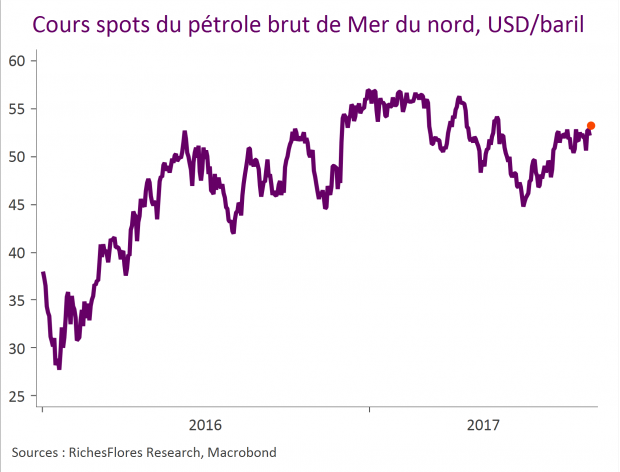

– Phénomène plus récent, une forte réaction des cours du pétrole, le Brent de Mer du nord ayant été propulsé au-dessus du range dans lequel il oscillait depuis la fin août, à 53,55$/b, son plus haut depuis le mois de mai. Des réactions disparates des différents marchés de matières premières, dont une baisse marqué des métaux industriels que la montée des craintes sur les retombées conjoncturelles explique (zinc, nickel, plomb en particulier) et des variations plus désordonnées sur les softs (fortes hausses du soja, du blé et du sucre américains).

– Une faiblesse persistante du dollar en net repli ce matin, qui reste toutefois surprenante compte tenu de la montée des crispations géopolitiques à l’origine des inquiétudes en place. La fermeté du yen, jouant à nouveau pleinement son rôle de valeur refuge, ne manque pas, de même, d’interroger vu l’exposition du Japon aux tensions de ces derniers jours avec la Corée du nord. À suivre…

– Enfin des réactions en chaîne sur les marchés d’actions particulièrement sévères pour les financières, bancaires et assurances confondues, et les matériaux de base, tandis que les pétrolières réagissent positivement à la hausse des cours du pétrole et que l’automobile, la construction résistent, dans l’ensemble en Europe (les baisses étant beaucoup plus généralisées sur le marché américains où tous les secteurs à l’exception de celui de l’énergie et des consumer staples accusent de forts replis).