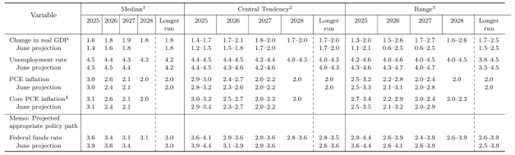

Nous nous sommes trompés, l’arrivée de S. Miran à la Fed n’a pas changé la donne. La Fed a baissé ses taux d’un quart de point, à 4,25 %, ce qui peut être considéré comme un minimum face à la dégradation du marché de l’emploi de ces derniers mois, mais n’est pas allée au-delà de ce qu’autorisent les incertitudes sur la trajectoire de l’inflation. Sa décision semble donc raisonnable, tout comme ses projections, qui n’envisagent pas plus d’un demi-point supplémentaire de baisse des Fed Funds d’ici la fin de l’année, soit, a priori, deux mouvements consécutifs d’un quart de point chacun. Celles de 2026 et 2027 sont ajustées en conséquence mais conservent la ligne prudente du mois de juin, avec seulement un quart de point d’assouplissement additionnel chacune des deux années. Finalement le FOMC modifie à la marge son scénario, à hauteur de 25 points de base sur toute la période prévisionnelle et conserve son objectif de 3 % à long terme.

Préoccupé sur la tournure du marché de l’emploi, J. Powell l’est moins sur le taux de chômage, au vu de la faible croissance de la population active et des effets de la politique migratoire. Les prévisions de taux de chômage du FOMC ont, en l’occurrence, été révisées d’un dixième à la baisse, ce qui peut justifier sa prudence, avec, par ailleurs une révision à la hausse de deux dixièmes de son scénario de croissance et d’inflation pour l’an prochain.