Au contraire de ce que nous redoutions, la Fed transige avec un discours des plus « dovish ». Janet Yellen admet que l’inflation se redresse mais ne donne pas le moins du monde le sentiment de s’en préoccuper à ce stade. Son nouveau scénario n’envisage plus que deux hausses de ses taux directeurs cette année, qui, à l’écouter, semblent encore assez largement incertaines. Dans l’ensemble donc, notre analyse de ces derniers jours était erronée. Comment l’expliquer ?

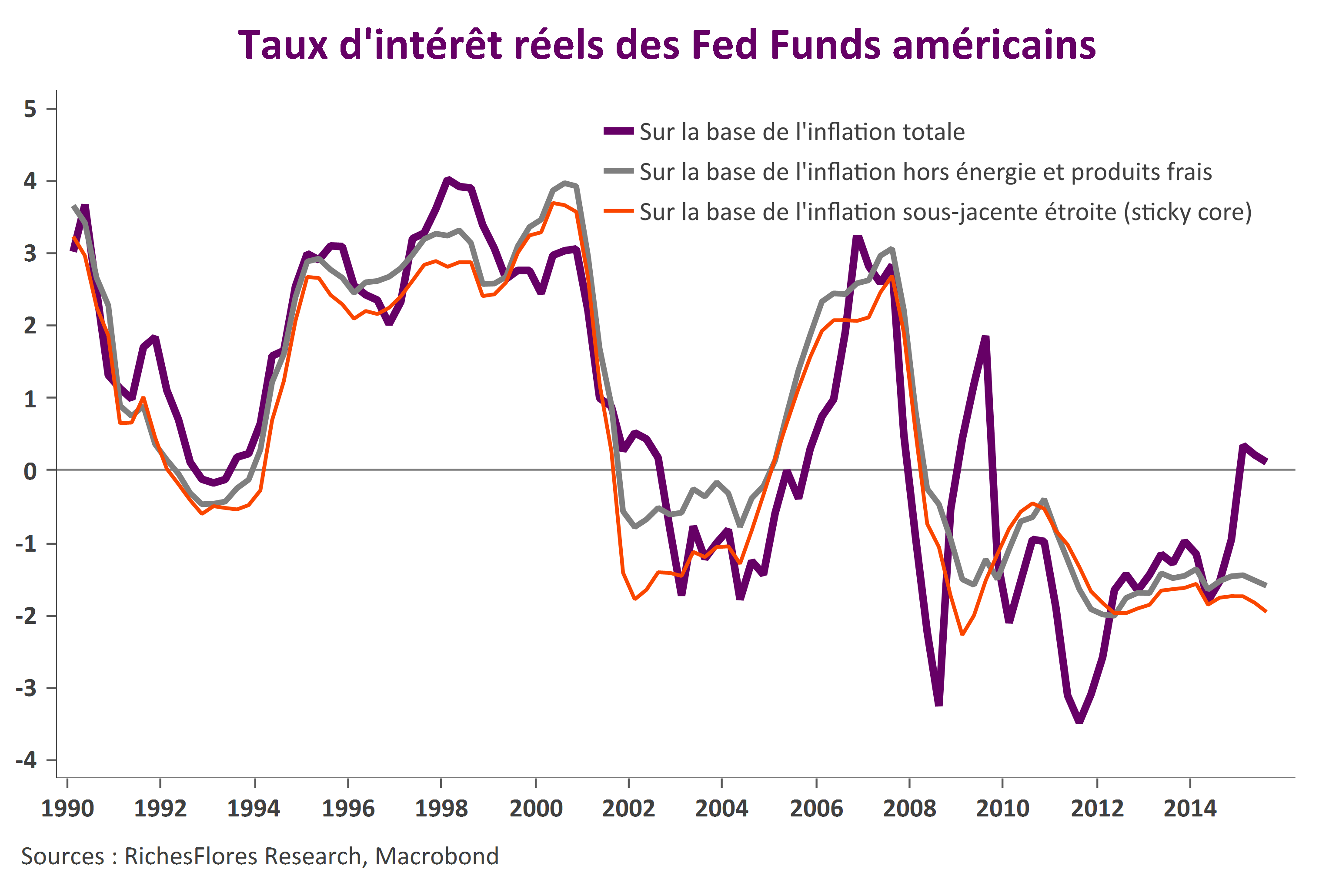

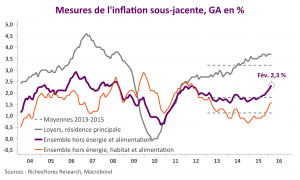

Notre erreur ne réside pas dans l’analyse des chiffres d’inflation dont les publications d’aujourd’hui confirment bel et bien la tendance solidement haussière de ces derniers mois, mais dans l’importance que la Fed donne à ces données. À ce titre, le changement est d’envergure, notamment en comparaison de sa posture de décembre. En d’autres termes, la Fed semble prête à prendre le risque d’une inflation plus élevée dans un contexte éminemment incertain, marqué par une montée des tensions internationales.

Si la nouvelle est plutôt bienvenue, compte tenu des risques en présence, elle pose néanmoins bien des questions pour la suite :

- Quid du risque effectif d’une accélération des prix ?

- Quid de la fonction de réaction la Fed à l’avenir ?

- Enfin, quid de cette rupture pour les marchés ?