La probabilité implicite d’une hausse des Fed Funds de 50 points de base, plutôt que d’un quart de point, le 13 décembre, fait son apparition à hauteur de 8,5 %, après les bons chiffres de production industrielle et le vote du projet de réforme fiscale par la Chambre des représentants.

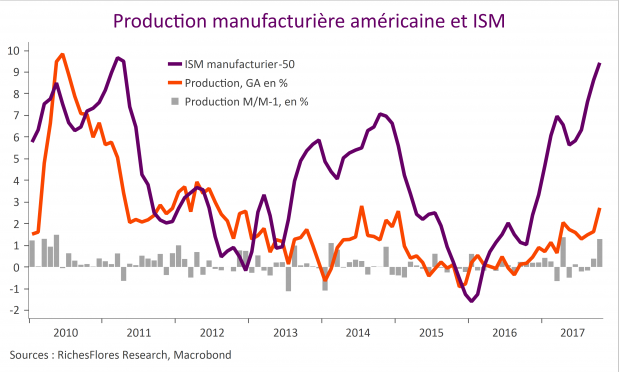

La production industrielle américaine a enregistré en octobre une progression de 0,9 %, la plus forte depuis le mois d’avril, grâce à un rebond de 1,3 % de l’activité manufacturière. Pour partie explicable par l’impact des ouragans sur la demande de biens et les besoins de reconstruction, ces données n’en demeurent pas moins de qualité. À 2,5 %, la croissance sur douze mois de l’activité manufacturière, est la plus forte depuis le milieu de l’année 2014, quand bien même toujours très inférieure à ce que suggère le haut niveau de l’ISM manufacturier.

À cette bonne nouvelle du milieu de l’après-midi s’est ajouté celle du passage du projet de réforme fiscale à la Chambre des représentants ; une étape essentielle face à laquelle les chances d’un soutien au Sénat se trouvent incontestablement accrues, malgré d’importantes incertitudes persistantes sur ce dernier point.

Ces deux évolutions simultanées ont largement soutenu le rebond des marchés actions aujourd’hui, l’indice Dow Jones récupérant 0,8 %, à 23.458 points, tandis que le Nasdaq s’adjugeait une progression de 1,3 %. Sans effet majeur sur le taux de change du dollar, globalement inchangé contre l’euro et le yen, ces nouvelles ont néanmoins eu un impact beaucoup plus net sur les anticipations de taux. Pour la première fois, en effet, la probabilité implicite d’une hausse des taux de 50 points de base plutôt que d’un quart de point, le 13 décembre, a fait son apparition à hauteur de 8,5 %.

Il y a là un signal à surveiller de près qui, s’il ne se révèle pas éphémère, pourrait être précurseur d’un changement en profondeur des marchés de taux, à même d’évoluer vers une repentification de la courbe des rendements qui modifierait de nombreux aspects de la situation des marchés financiers dans leur globalité.

Si nous n’en sommes pas là, c’est bien dans cette direction que se dirigeront les regards avec à la clé l’anticipation d’un nouveau rallye éventuel des marchés d’actions internationaux et d’un rebond du dollar.

Le communiqué de la FED à l’issue du FOMC de ces deux derniers jours conserve un ton d’une extrême prudence, quand bien même le lecteur averti peut y trouver tous les éléments nécessaires à la confirmation d’une hausse des taux lors du prochain FOMC de décembre. Toutefois, la confiance dans le scénario d’une remontée de l’inflation vers l’objectif de 2 % fait toujours débat au sein du conseil des gouverneurs et justifie la prudence avec laquelle la FED avance ses pions. En comparaison de la FED, la posture du gouverneur de la Banque d’Angleterre, dont tout laisse penser qu’il pourrait mener à bien une hausse des taux directeurs ce jeudi semble bien audacieuse. Alors que les perspectives britanniques sont en proie aux incertitudes croissantes du Brexit et à un un contexte politique des plus instables, cette décision suscite bien des interrogations.

Le communiqué de la FED à l’issue du FOMC de ces deux derniers jours conserve un ton d’une extrême prudence, quand bien même le lecteur averti peut y trouver tous les éléments nécessaires à la confirmation d’une hausse des taux lors du prochain FOMC de décembre. Toutefois, la confiance dans le scénario d’une remontée de l’inflation vers l’objectif de 2 % fait toujours débat au sein du conseil des gouverneurs et justifie la prudence avec laquelle la FED avance ses pions. En comparaison de la FED, la posture du gouverneur de la Banque d’Angleterre, dont tout laisse penser qu’il pourrait mener à bien une hausse des taux directeurs ce jeudi semble bien audacieuse. Alors que les perspectives britanniques sont en proie aux incertitudes croissantes du Brexit et à un un contexte politique des plus instables, cette décision suscite bien des interrogations.