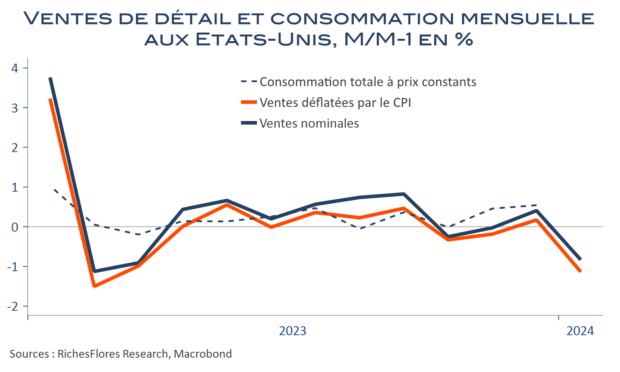

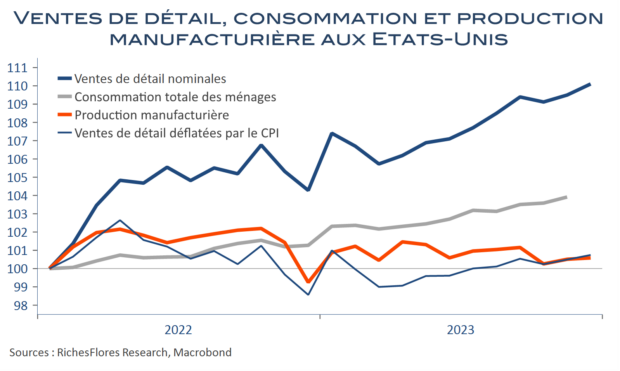

L’arrogante bonne santé de l’économie américaine, en comparaison des autres pays industrialisés, a fini par refermer la porte à une possible baisse imminente des Fed Funds et, par là même, à la perspective d’une détente monétaire dans les autres pays développés. On pourrait dès lors se réjouir des mauvaises données de cet après-midi. Les ventes de détail à prix courants ont reflué de 0,8 % en janvier après une hausse de 0,4 % en décembre (révisée en baisse), quand la production manufacturière s’est contractée de 0,5 %, après une hausse de 0,1 %.

De quoi faire baisser légèrement les taux américains à 2 ans, avant que ces derniers ne regagnent le terrain perdu après la publication des données du NAHB. En effet, il semble que le climat très froid de janvier ait une certaine responsabilité dans ces mauvais résultats, comme le reconnaît explicitement le rapport accompagnant la publication de la production manufacturière. Les premiers climats des affaires de février, eux, regagnent du terrain.