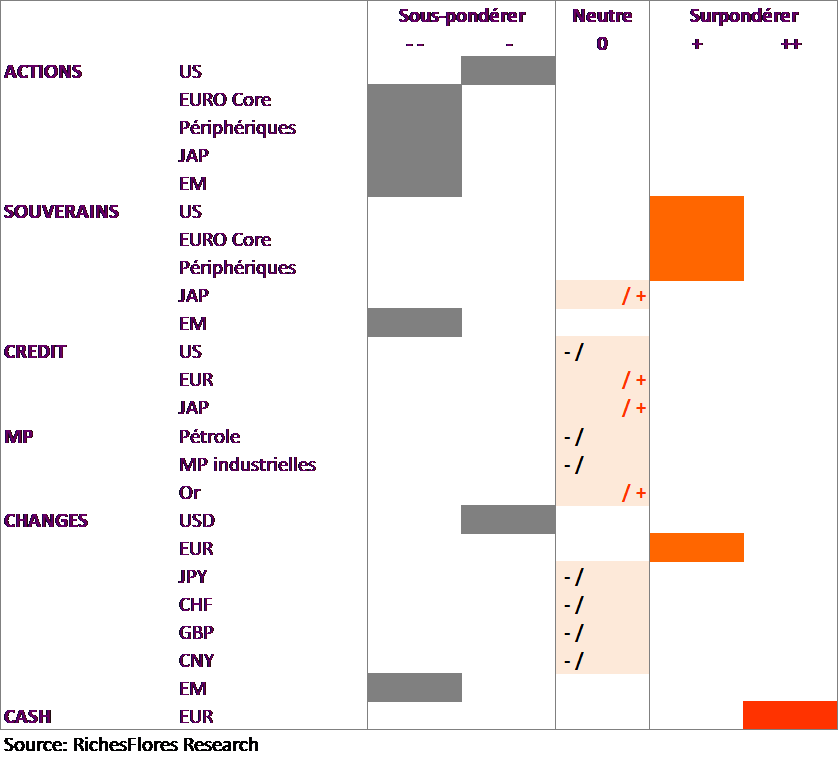

Le meilleur des marchés actions semble bel et bien derrière nous. Le cycle mondial est mature et soumis à des risques significatifs de correction à la baisse dans un contexte économique mondial toujours très compliqué. Malgré les turbulences de ces dernières semaines, les taux d’intérêt à long terme conservent une marge significative de détente. Une surexposition aux marchés obligataires semble, par conséquent, la meilleure stratégie à adopter pour le futur proche. Sauf issue extrême sur le dossier grec, l’absence de remontée des taux directeurs de la Fed suggère, par ailleurs, une remontée persistante de l’euro, jusqu’à 1,20 USD d’ici décembre.

Archives par catégories : Prévisions

Marchés de taux : sur quel pied danser ?

Correction passagère, hausse durable, krach, quels sont les scénarios envisageables pour les marchés obligataires et leurs facteurs déclenchants ?

Les prévisions du consensus sur une hausse des taux d’intérêt à long terme n’ont cessé d’être prises à revers depuis le début de l’année dernière. 2014 devait être l’année d’une remontée significative des taux à 10 ans américains ; ceux-ci n’ont cessé de décliner, passant de 3% en janvier 2014 à 2,2 % fin décembre, puis moins de 1,7 % fin janvier 2015. Douchées, les prévisions ont commencé à refluer à partir du mois d’octobre. Malgré l’anticipation d’une remontée des taux directeurs de la Fed, les économistes du consensus se sont fait une raison : la chute des cours du pétrole et le QE de la BCE retiendraient les taux longs sous la barre de 2,8 %. Notre propre analyse laissant peu de place à une hausse des taux directeurs de la Fed n’envisageait même pas de remontée des taux longs au-dessus de 2 % d’ici la fin de l’année. Lire la suite…

Un nécessaire toilettage des prévisions de la BCE

Le Comité de politique monétaire de demain, mercredi 3 juin, sera celui de la mise à jour des prévisions de la BCE. À en juger par les évolutions enregistrées depuis le mois de mars, l’exercice devrait donner lieu à plusieurs ajustements potentiellement substantiels susceptibles d’être plus ou moins bien reçus par les marchés dans la période actuelle de forte instabilité. Lire la suite…

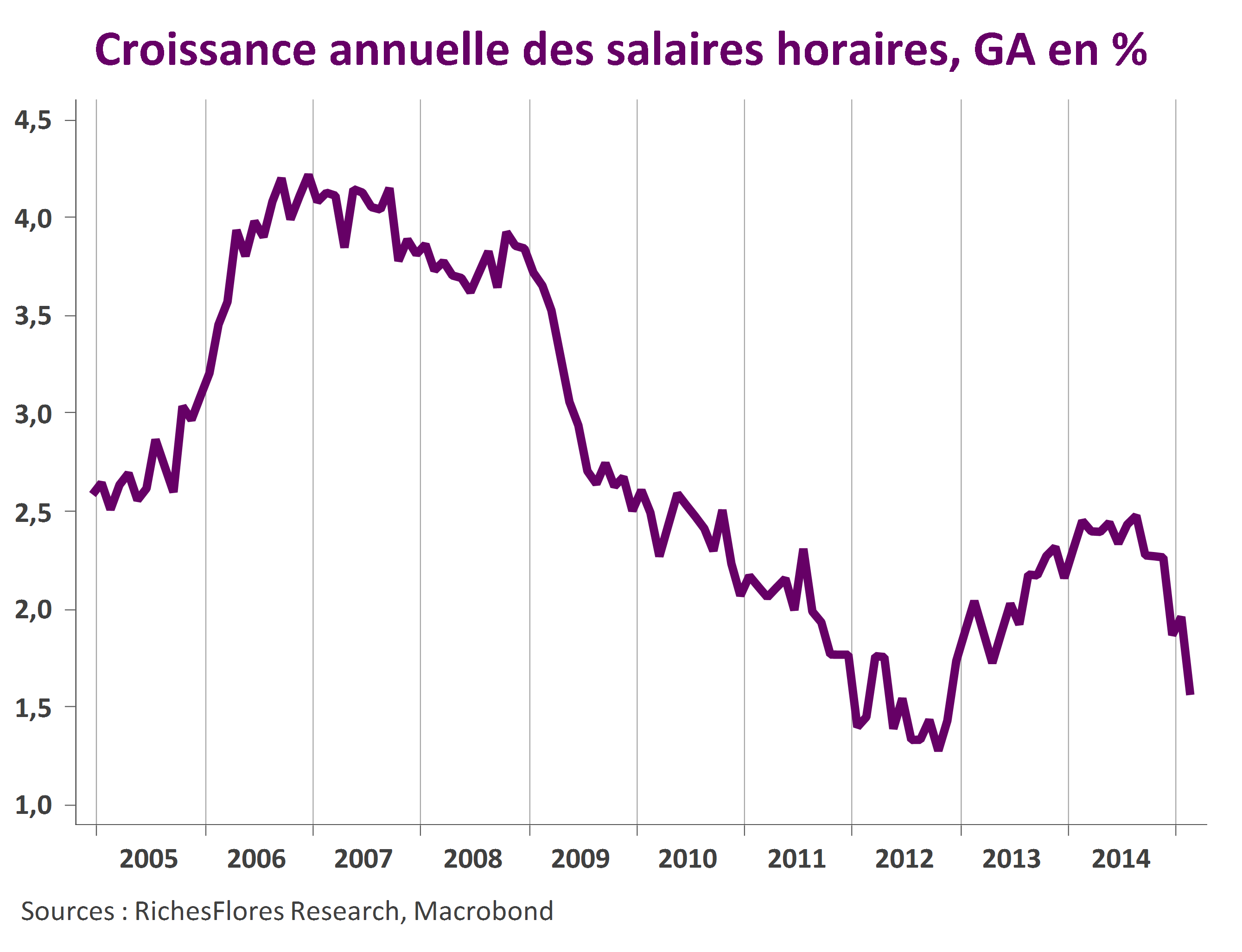

Un avant-goût de fin de cycle américain

Les indicateurs américains se suivent et se ressemblent depuis le début de l’année. Après une croissance quasiment nulle au premier trimestre, la déprime gagne du terrain : industrie, investissement, consommation, immobilier – y compris après le rebond d’avril -, productivité… L’emploi ne devrait, à l’évidence, pas tarder.

L’espoir que le contrechoc pétrolier prolonge le cycle de quelques trimestres, dorénavant évaporé, le risque de récession refait surface. À en juger par les indicateurs les plus récents, la probabilité d’une telle issue s’accroît, en effet, sensiblement. Lire la suite…

Le meilleur est derrière nous

Depuis décembre dernier, les indicateurs avancés de l’activité économique ont régulièrement été meilleurs qu’attendu dans la zone euro laissant, sur fond de chute de l’euro et des prix du pétrole, une large place à l’amélioration des perspectives. Ce temps semble révolu. Les statistiques du climat économique publiées ces dernières semaines plafonnent pour la plupart, en effet :

- Après avoir touché son point haut en mars, l’indice ZEW allemand a amorcé ce qui pourrait être le début d’une correction de plusieurs mois en avril.

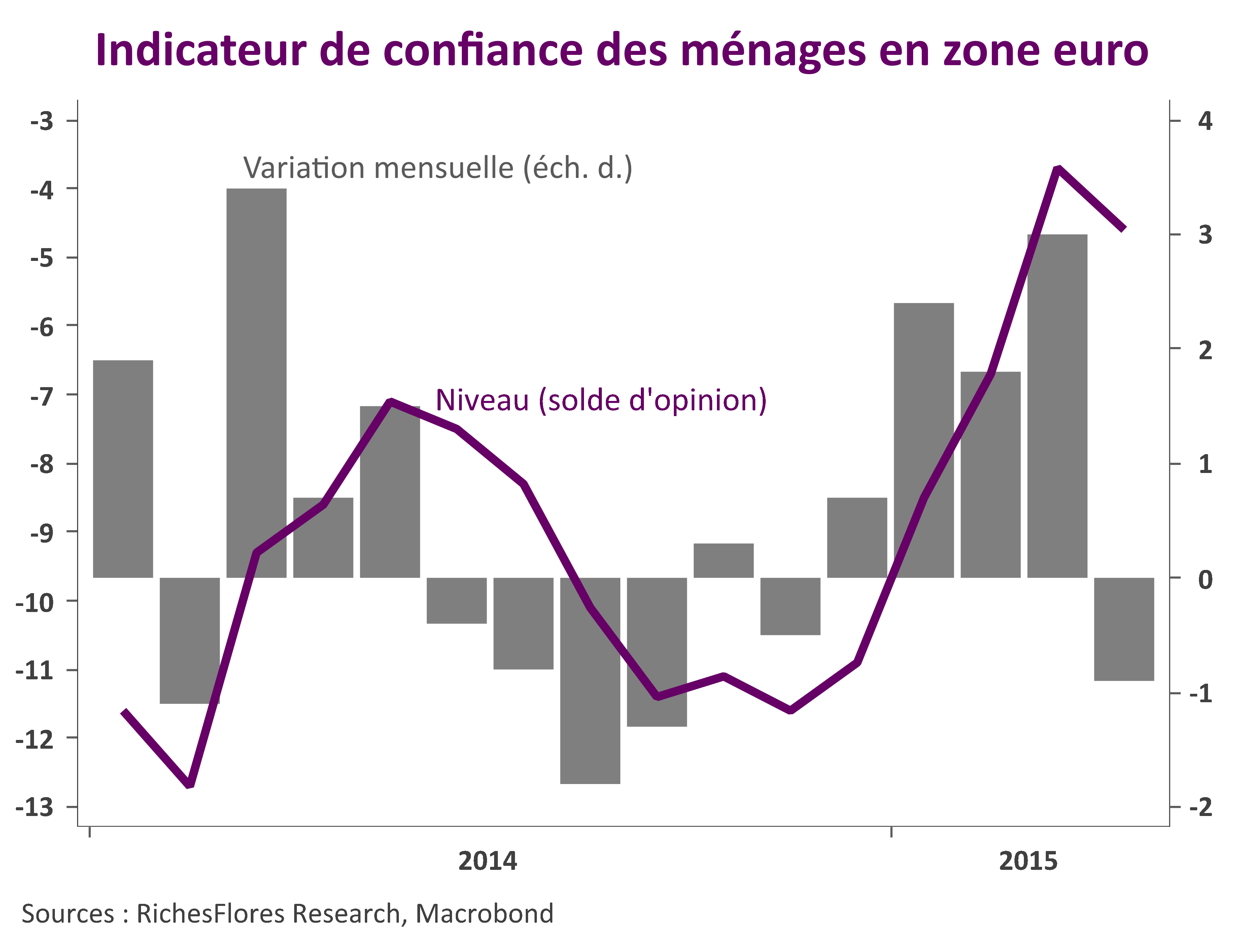

- L’indicateur de confiance des ménages de la zone euro peine, quant à lui, à gagner plus de terrain. Après des hausses mensuelles de plus de deux points au cours des trois derniers mois, l’indice préliminaire de la CE s’est replié de 0,9 points en avril, le même essoufflement étant constaté côté allemand où l’indicateur GfK affiche une hausse d’un dixième seulement après des mouvements trois ou quatre fois plus amples depuis le début de l’année.

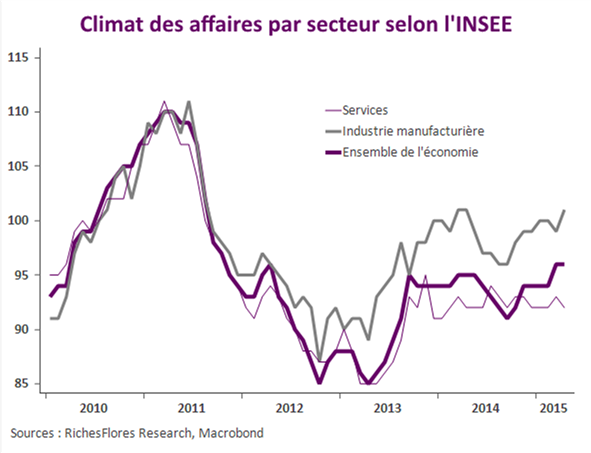

- L’enquête mensuelle de l’INSEE reste par ailleurs décevante. Après un mois de hausse, l’indice manufacturier retombe sur ses points bas antérieurs de sorte que, malgré un léger mieux du côté des services, l’indicateur d’ensemble de l’activité ne progresse pas.

- Le repli des indices provisoires d’activité publiés ce matin par Markit n’est dès lors guère surprenant, confirmant en France comme en Allemagne à coup d’arrêt à l’amélioration de la conjoncture.

Chute de l’euro… La Fed y mettra-t-elle un coup d’arrêt cette semaine ?

La frontière est souvent floue entre ce qui fait de phénomènes correctifs de marchés une bonne ou une mauvaise nouvelle. La baisse de l’euro est-elle en train de franchir ce seuil ? Considérée dans un premier temps comme une correction bienvenue, la chute de la devise européenne suscite aujourd’hui plus d’inquiétudes que de satisfactions à travers le monde. Quels sont les principaux risques qu’elle colporte et qui pourraient justifier un coup d’arrêt de la Fed ?

Hausse des taux de la Fed, contre argumentaire et risques

La Fed finira-t-elle par relever le niveau de ses taux directeurs d’ici à l’été comme l’anticipent les marchés ? Un certain nombre de raisons pourraient l’y pousser, en effet. Bon nombre d’autres suggèrent toutefois qu’elle prendrait un risque considérable à procéder de la sorte quand, sur le fond, aucune raison économique fondamentale ne justifie un tel passage à l’acte. En d’autres termes, la Fed pourrait faire un faux pas aux conséquences coûteuses sur le plan économique et financier international ; une raison, à notre avis, suffisante pour qu’elle ne le fasse pas.

Scénario 2015. 1- Place aux consommateurs

L’effondrement des prix du pétrole de ces derniers mois a des effets considérables sur les perspectives économiques pour 2015 que reflètent les changements importants apportés à notre scénario international. Ceux-ci se résument en trois points essentiels :

- Une quasi-disparition de l’inflation à l’échelle planétaire : à moins de 1,5% en moyenne cette année, l’inflation mondiale devrait être la plus faible jamais enregistrée par le FMI depuis le début de la série en 1969 ;

- Une très nette amélioration des perspectives de consommation mondiale dont la progression pourrait atteindre 3,5 %, son meilleur résultat depuis 2007, voire davantage selon les développements du second semestre de l’année ;

- Une stimulation de la croissance internationale, à 3,8 % selon nos estimations, notamment tirée par une très nette amélioration des perspectives des pays avancés.

2015 fermera-t-elle dès lors le chapitre de trois années de croissance bridée et, plus récemment, de déflation rampante ?

C’est possible mais probablement trop tôt pour l’affirmer compte-tenu de la baisse des perspectives de croissance nominale inhérente à la chute de l’inflation, de l’usure d’un cycle de plus de cinq années de croissance ralentie et de la fragilité du monde émergent. C’est en cela que les révisions à la hausse des perspectives économiques ne peuvent, à ce stade, être synonymes d’évacuation des risques pour les marchés financiers.

Nous initions aujourd’hui une série de trois publications au fil desquelles nous passerons en revue les thèmes clés de ce scénario 2015, à savoir :

- 1. Place aux consommateurs

- 2. Plus de croissance réelle, pas forcément nominale : une garantie de taux d’intérêt durablement bas

- 3. L’allocation d’actifs en mode zéro inflation