La frontière est souvent floue entre ce qui fait de phénomènes correctifs de marchés une bonne ou une mauvaise nouvelle. La baisse de l’euro est-elle en train de franchir ce seuil ? Considérée dans un premier temps comme une correction bienvenue, la chute de la devise européenne suscite aujourd’hui plus d’inquiétudes que de satisfactions à travers le monde. Quels sont les principaux risques qu’elle colporte et qui pourraient justifier un coup d’arrêt de la Fed ?

Archives par catégories : PREVISIONS

Synthèse chiffrée et commentée des prévisions économiques développées par RichesFlores Research.

Hausse des taux de la Fed, contre argumentaire et risques

La Fed finira-t-elle par relever le niveau de ses taux directeurs d’ici à l’été comme l’anticipent les marchés ? Un certain nombre de raisons pourraient l’y pousser, en effet. Bon nombre d’autres suggèrent toutefois qu’elle prendrait un risque considérable à procéder de la sorte quand, sur le fond, aucune raison économique fondamentale ne justifie un tel passage à l’acte. En d’autres termes, la Fed pourrait faire un faux pas aux conséquences coûteuses sur le plan économique et financier international ; une raison, à notre avis, suffisante pour qu’elle ne le fasse pas.

Scénario 2015. 1- Place aux consommateurs

L’effondrement des prix du pétrole de ces derniers mois a des effets considérables sur les perspectives économiques pour 2015 que reflètent les changements importants apportés à notre scénario international. Ceux-ci se résument en trois points essentiels :

- Une quasi-disparition de l’inflation à l’échelle planétaire : à moins de 1,5% en moyenne cette année, l’inflation mondiale devrait être la plus faible jamais enregistrée par le FMI depuis le début de la série en 1969 ;

- Une très nette amélioration des perspectives de consommation mondiale dont la progression pourrait atteindre 3,5 %, son meilleur résultat depuis 2007, voire davantage selon les développements du second semestre de l’année ;

- Une stimulation de la croissance internationale, à 3,8 % selon nos estimations, notamment tirée par une très nette amélioration des perspectives des pays avancés.

2015 fermera-t-elle dès lors le chapitre de trois années de croissance bridée et, plus récemment, de déflation rampante ?

C’est possible mais probablement trop tôt pour l’affirmer compte-tenu de la baisse des perspectives de croissance nominale inhérente à la chute de l’inflation, de l’usure d’un cycle de plus de cinq années de croissance ralentie et de la fragilité du monde émergent. C’est en cela que les révisions à la hausse des perspectives économiques ne peuvent, à ce stade, être synonymes d’évacuation des risques pour les marchés financiers.

Nous initions aujourd’hui une série de trois publications au fil desquelles nous passerons en revue les thèmes clés de ce scénario 2015, à savoir :

- 1. Place aux consommateurs

- 2. Plus de croissance réelle, pas forcément nominale : une garantie de taux d’intérêt durablement bas

- 3. L’allocation d’actifs en mode zéro inflation

Scénario 2015.2 – Plus de croissance réelle, pas forcément nominale

Dans la suite de notre première publication sur le scénario 2015 (voir à ce sujet : Scénario 2015. 1- Place aux consommateurs), nous abordons aujourd’hui ce qui est parmi les sujets les plus complexes des perspectives présentes : la combinaison d’une croissance plus forte en termes réels sur fond d’écrasement exceptionnel des taux d’inflation. Si, comme nous l’estimons, l’inflation n’excède pas 1,5 % cette année à l’échelle mondiale, alors la croissance du PIB nominal ne devrait pas dépasser 5,5 %, en effet ; il s’agirait d’une perte d’un point par rapport à 2014 mais, surtout, du taux de croissance le plus faible jamais enregistré depuis le début des années quatre-vingts, à l’exception de 2009.

Les effets conséquences d’une telle configuration sont difficiles à prévoir. On peut toutefois en redouter un certain nombre de déceptions sur les enchaînements économiques et financiers à venir en matière d’investissement, de résultats des entreprises, de risque financier et immobilier, notamment.

L’ensemble retient l’enthousiasme que pourrait susciter la révision à la hausse de nos perspectives de croissance réelle et entraîne au moins trois conclusions :

- une incertitude persistante sur les perspectives du second semestre 2015 et sur les chances que le rebond de croissance post-contrechoc pétrolier débouche sur une amélioration durable de l’environnement économique mondial,

- un contexte fragile face auquel les politiques monétaires devraient conserver un mode très accommodant de sorte que les taux d’intérêt resteront vraisemblablement très faibles là où ils le sont déjà et s’affaisseront probablement dans une large partie du reste du monde,

- un environnement propice à la multiplication de politiques de dépréciation monétaire qui risque fort de prolonger la période d’instabilité entamée ces derniers mois sur les marchés des changes internationaux.

Point d’étape…

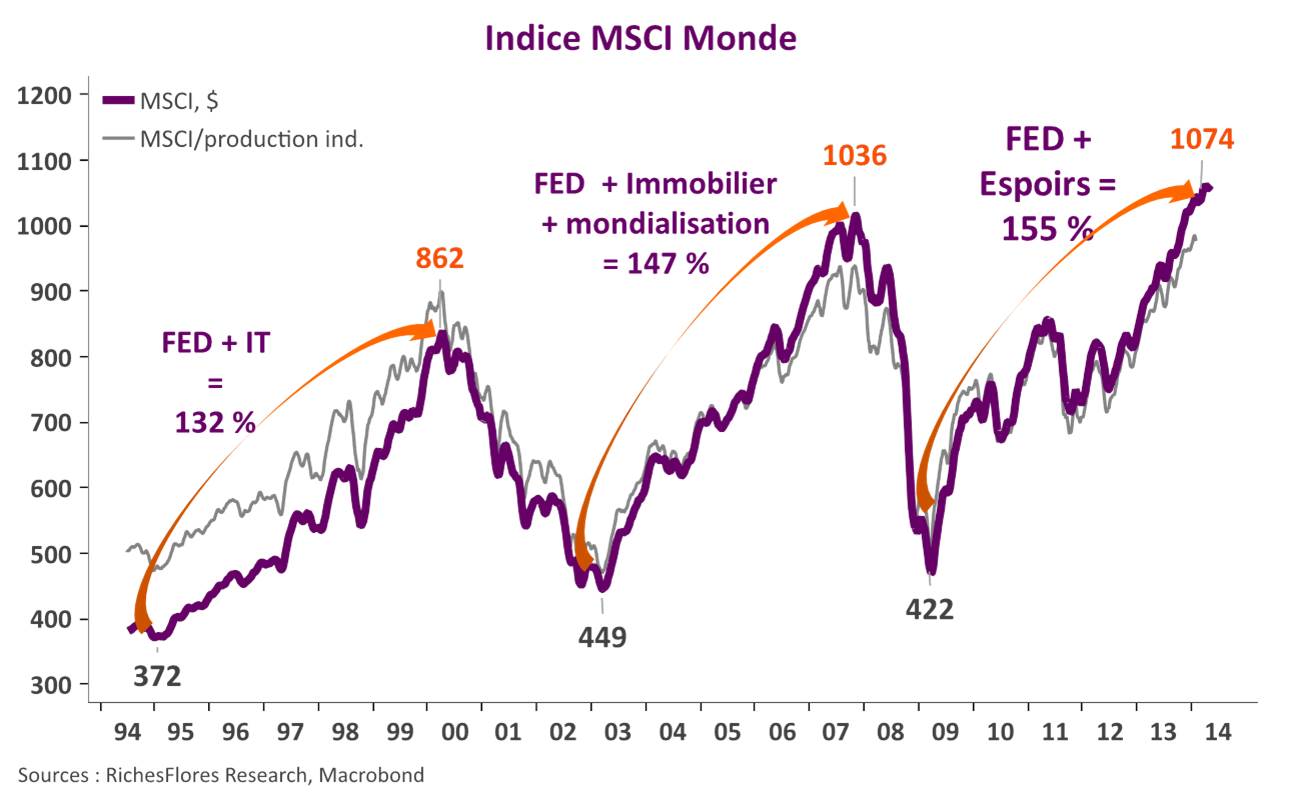

Le scénario se déroule comme nous l’avions très précisément prévu en mai dernier : les marchés ont suracheté un futur enchanteur et prennent aujourd’hui conscience du caractère illusoire de ce qu’ils ont payé : actions, pétrole et taux longs réagissent en conséquence. La correction est forcément brutale et n’épargne aucun pan de marché : au cours de la semaine écoulée, l’indice MSCI Monde a perdu 3,5 % de sa valeur, les cours du pétrole ont chuté de 7,5 %, les taux à 10 ans américains ont perdu 20 points de base, pour s’inscrire à un plus bas depuis juin 2013, et l’euro a rebondi à 1,28USD.

La configuration financière actuelle n’a dès lors plus grand-chose à voir avec celle d’avant la publication des minutes de la Fed, le 8 octobre, phénomène véritablement déclencheur de la remise à plat des anticipations jusqu’alors prédominantes. Comment les choses peuvent-elles évoluer à partir de maintenant ? Nous revenons ici sur les origines de ce changement brutal de perception de l’environnement économique et financier et sur l’analyse que nous faisons des perspectives des différentes classes d’actifs. Lire la suite…

Présentation Perspectives 2015 – Pas de miracle

- Amélioration de la croissance réelle, pas forcément nominale

- La chute de l’inflation est plus rapide que les gains en croissance

- Cristallisation du risque déflationniste

- Inflation négative dans les pays les plus influents de la planète d’ici l’été 2015

- Multiplication des risques financiers

- Déceptions sur les résultats des sociétés/exacerbation du surendettement dans les pays émergents

- Baisse généralisée des taux d’intérêt

- Dans les pays développés et une large part du monde émergent/ rétrécissement des spreads en UEM

- Volatilité extrême des marchés des changes

- Tentation « dévaluationniste » accrue

- Incertitudes persistantes sur l’après 2015 Lire la suite…

États-Unis : stupéfiante valse des étiquettes. Où en est-on ?

En troisième lecture, c’est une contraction de 2,9% en rythme annualisé qu’aurait enregistré le PIB américain au premier trimestre de cette année par rapport au précédent, et non plus de 1 % ou de 0,1 % respectivement chiffré en deuxième et premier chiffrage. L’erreur est de taille ! Si les américains sont coutumiers de révisions importantes, d’ailleurs inévitables, celle-ci est exceptionnelle : la plus forte jamais enregistrée depuis le début de l’historique de ces révisions en 1976.

Cette révision en forte baisse du PIB du premier trimestre a, bien sûr, des effets sur le chiffrage des anticipations de croissance de l’ensemble de l’année 2014 qui sont loin d’être marginaux et pourraient, en particulier, pousser la Fed et le consensus à une nouvelle révision à la baisse du scénario privilégié. C’est donc sur un scénario, une nouvelle fois, nettement inférieur au précédent que Janet Yellen devra communiquer en septembre, vraisemblablement aux alentours de 1,5 %, au lieu de 2,1%-2,3% annoncé le 18 juin. Un tel changement ne peut naturellement pas passer inaperçu ni sur les marchés d’actions, ni sur ceux des Bonds, des changes ou de l’or. Or, si les derniers ont accusé le coup, le peu de cas donné par les marchés d’actions à ce changement de perspectives est dérangeant. Ceci d’autant plus que l’amélioration supposée de la situation depuis le début de l’année reste à valider. Lire la suite…

Actifs à risque, le temps se gâte

Notre scénario contrariant d’un ralentissement de la croissance mondiale à partir du second semestre incite à la prudence en matière d’allocation d’actifs.

La croissance mondiale décélère l’an prochain, à 2,8 % contre 3,2 % cette année

- La croissance américaine ne décolle pas : la remontée trop précoce des prix immobiliers entrave la reprise du secteur de la construction, l’inertie de croissance dans les services continue de pénaliser le marché de l’emploi, la faible croissance de la productivité ne permet pas le rebond de l’investissement nécessaire au prolongement du cycle. La croissance déçoit et ne dépasse pas 2 % cette année ni l’an prochain.

- La déflation s’installe en zone euro et se propage aux pays du nord. Après les effets favorables de la sortie de récession, l’entretien de la croissance est rendu difficile par la détérioration des perspectives à l’exportation. L’Allemagne ne joue pas son rôle de locomotive, les autres pays ne décollent pas. La croissance retombe l’an prochain, à 0,9 %, après 1 % cette année.

- La situation des pays émergents souffre de l’influence négative de la conjoncture chinoise : confiscation des débouchés à l’exportation, faible demande de matières premières et dévaluation du Renminbi. Déséquilibres et instabilité chronique augmentent l’instabilité conjoncturelle. L’économie Russe bascule en récession, la croissance brésilienne retombe après l’intermède de le Coupe du Monde, les effets des réformes indiennes sont dilués par une conjoncture difficile.

Nouveau rallye obligataire

- La Fed ne va pas jusqu’au terme de son exercice de « tapering »; les taux directeurs restent à zéro. Les taux à 10 ans retombent entre 2% et 2,25% d’ici le début de l’année 2015.

- La BCE entame une période prolongée d’assouplissement non-conventionnel de sa politique. Les taux longs refluent sous l’influence du Bund dont le rendement à 10 ans tombe entre 1 % et 1,25 % d’ici début 2015. Les écarts de taux entre les pays du sud et le Bund allemand se stabilisent avant de s’écarter à nouveau courant 2015.

- Le risque déflationniste s’accroît à l’échelle mondiale, les cours des matières premières refluent sur fond d’instabilité accrue. Le Brent baisse sous les 90 $/b.

Instabilité croissante des marchés des changes

- Le changement de cap de la Fed contredit l’assouplissement de la BCE, le taux de change de l’euro ne baisse pas.

- La BoJ revient à la charge après l’échec des Abenomics, le yen dévisse en 2015.

- Le risque de change augmente dans les pays émergents, notamment en Asie où s’affrontent les politiques chinoise et japonaise.

Repli des marchés d’actions

La remise à plat des perspectives pèse sur les perspectives de résultats et les cycliques.

Le S&P reflue vers les 1600, l’euro Stoxx revient vers les 300 points. Les valeurs industrielles accusent le choc ; le DAX en ligne de mire.