L’annonce d’une baisse de seulement 10 points de base de son taux de dépôt, contre 15 points généralement anticipé, avait donné le ton avant la conférence de presse de M. Draghi ; la BCE ne jouerait pas la surenchère. Les annonces qui suivirent le confirment, la BCE a fait le minimum. En d’autres termes : aucune augmentation du rythme d’achat mensuel de ses achats d’actifs, toujours fixés à 60 milliard par mois, la BCE s’étant contentée de prolonger ce programme jusqu’en mars 2017 au moins.

Il s’agit à l’évidence d’un revirement par rapport à ce qu’avait laissé entendre Mario Draghi lors de ses différentes interventions, y compris les plus récentes. Comment expliquer cette volte-face ?

Nous avons suffisamment communiqué sur notre incompréhension à l’idée d’une augmentation du programme d’achats d’actifs et sur les risques qu’elle comportait pour ne pas manquer d’éléments de compréhension (Quelles sont les motivations de M. Draghi?)

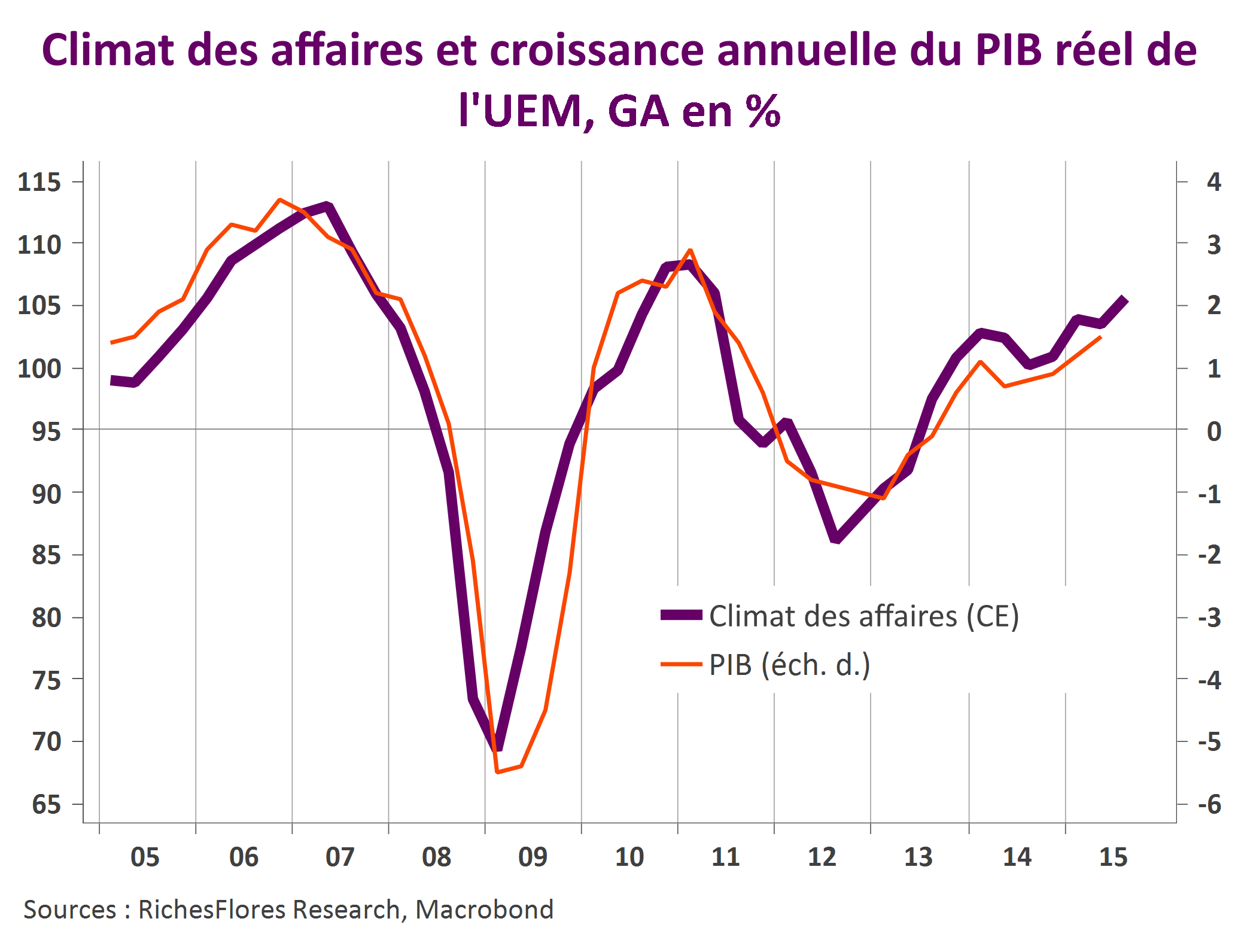

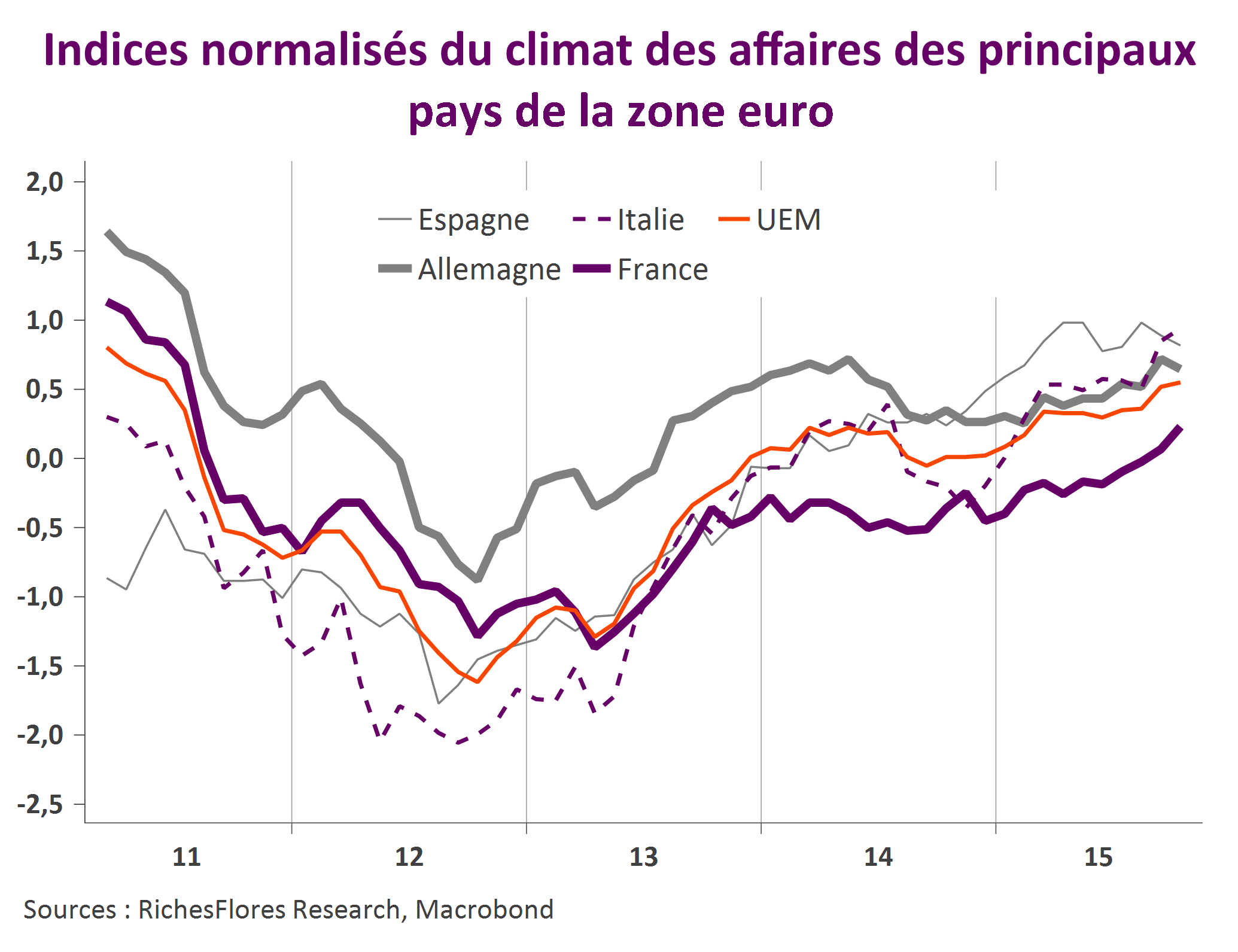

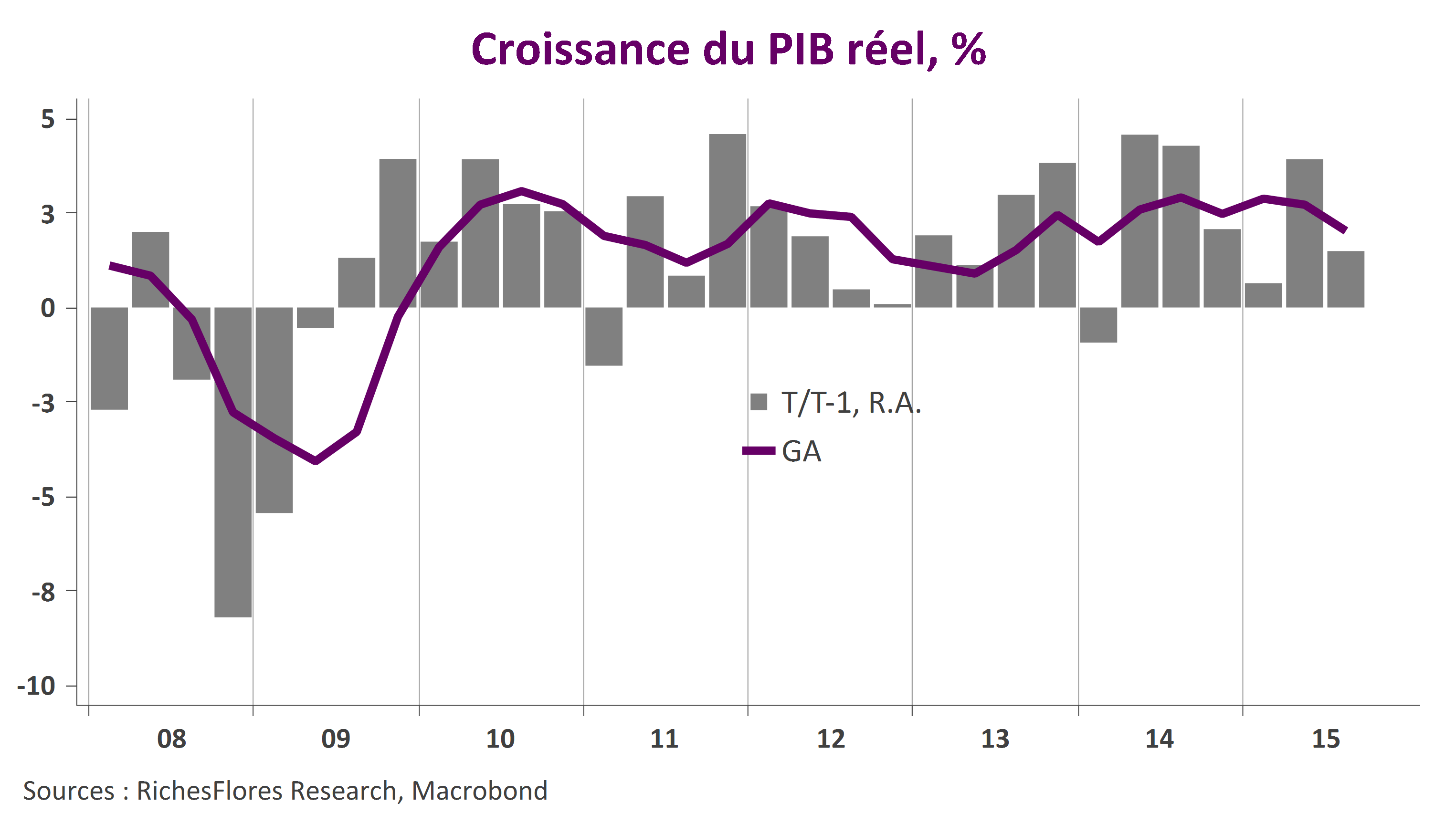

- relative solidité de la croissance en zone euro,

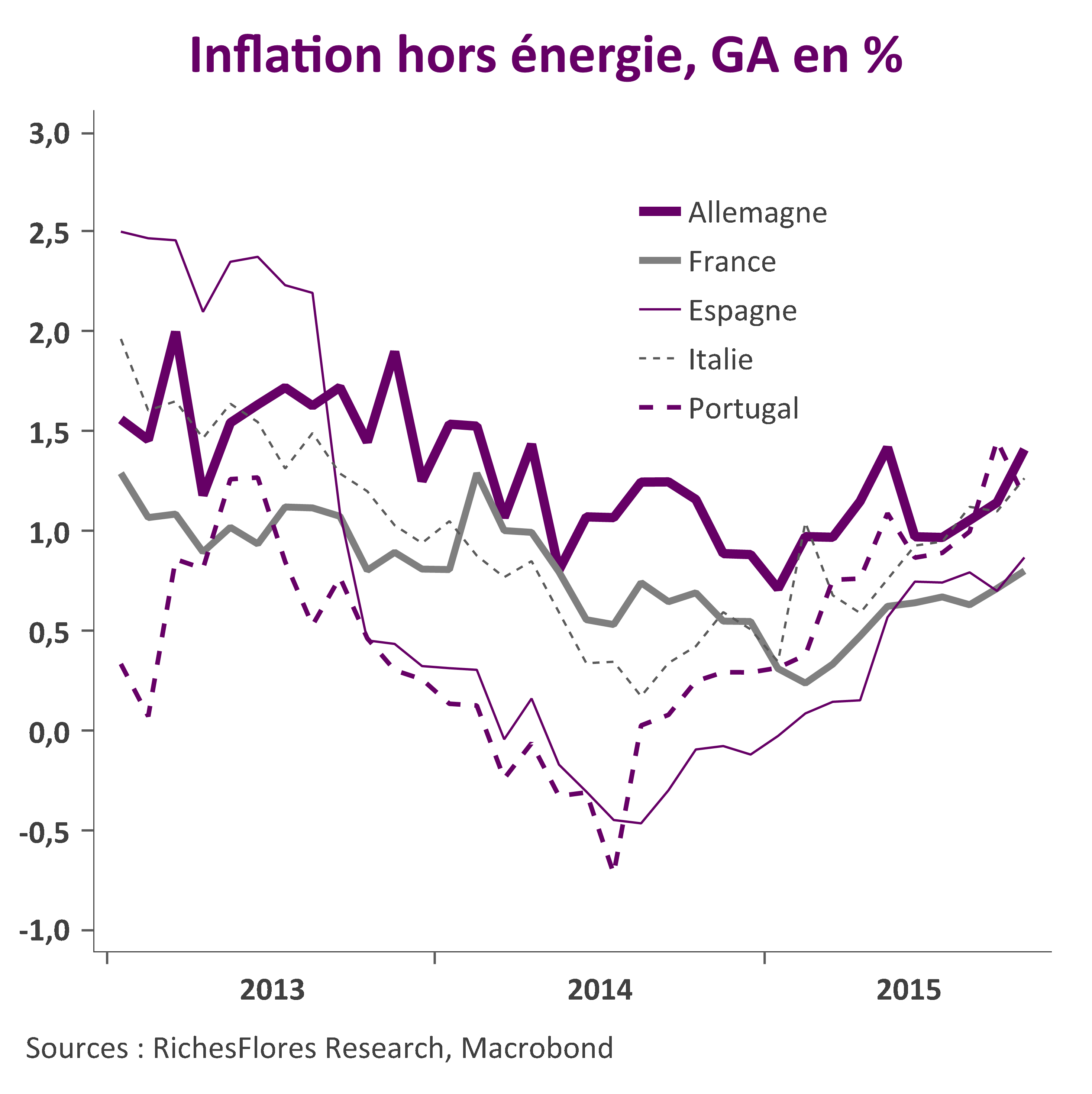

- ressaisissement généralisé de l’inflation sous-jacente

- rapide augmentation des coûts salariaux en Allemagne

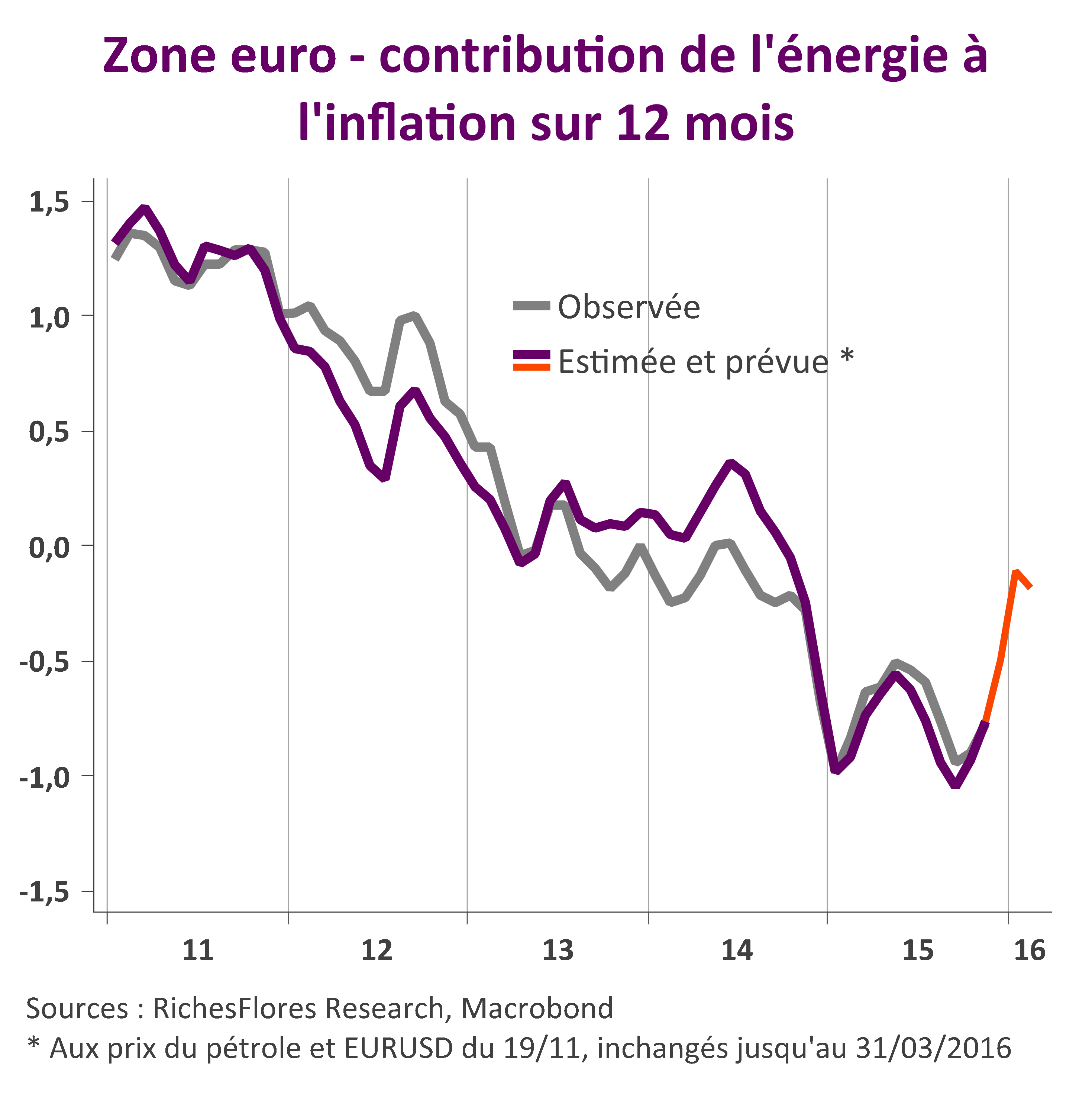

- disparition des effets de base pétroliers, susceptibles de faire remonter les taux d’inflation brutalement en début d’année (Regain de volatilité en vue des anticipations d’inflation

- risque de chute incontrôlée de l’euro alors que la Fed s’apprête à remonter ses taux directeurs

- risques de tensions en cascade dans le monde émergent (BCE-FED, le clash)

Si incompréhension il y a, c’est donc davantage dans le fait que Mario Draghi n’ait pas préparé les marchés à son changement de perception avant la réunion aujourd’hui plutôt que sur les bonnes raisons à l’origine des décisions prises.

Quoi qu’il en soit, la décision de la BCE est incontestablement la bonne et, bien qu’à l’évidence une mauvaise nouvelle pour les marchés européens, elle constitue, au contraire une bonne nouvelle pour les marchés du reste du monde par rapport à ce que l’on pouvait redouter d’une action d’envergure.