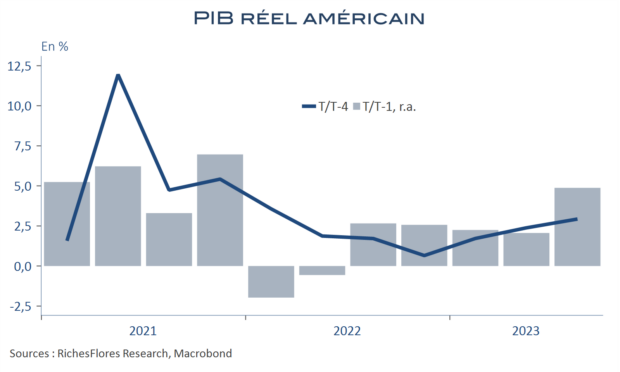

Au troisième trimestre, le PIB américain a progressé de 4,9 % r.a., soit 1,2 % en rythme trimestriel. Bien que largement attendu, un tel résultat est particulièrement rare hors périodes de sorties de récession, ce qui n’est pas le cas aujourd’hui. Plus surprenant encore, ce chiffre est publié dans un climat d’inquiétude persistante sur la capacité de l’économie américaine à digérer le choc d’un resserrement exceptionnel des conditions monétaires. La Fed de New York, par exemple, continue d’estimer la probabilité de récession à douze mois à 56 %. En bref, l’économie américaine semble toujours particulièrement robuste sans parvenir à convaincre. Pour autant, l’acquis de croissance pour 2023 est d’ores et déjà à 2,3 %, identique à celui du glissement annuel pour la fin d’année, et au-dessus de la dernière prévision de la FED, de 2,1%

Certes, la hausse des stocks a contribué à hauteur de 1,3 point r.a. à celle du PIB et la consommation, en progression de 4 % r.a., a profité, vraisemblablement, du succès d’événements culturels de l’été, mais les raisons de s’interroger sur la capacité de l’économie américaine à rester à flot sont plus nombreuses et, surtout, plus profondes. Ces bons résultats cachent, en effet, d’importantes distorsions parmi les consommateurs, une insensibilité de façade du marché immobilier, artificiellement soutenu par les transactions des plus aisés, et une action publique que les données des comptes nationaux renseignent mal, quand bien même les dépenses militaires ressortent en hausse de 8 % r.a. au troisième trimestre.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre