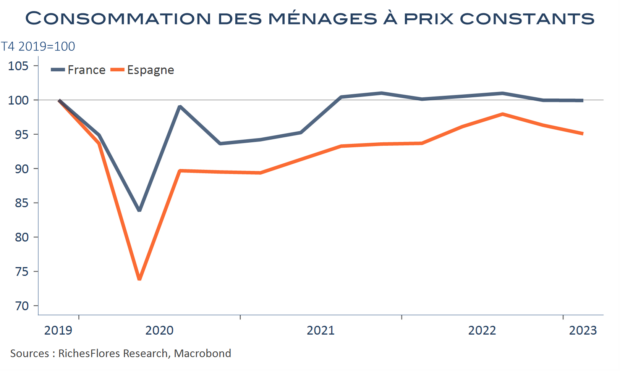

Rarement l’Hexagone n’a connu période aussi morne, sur tous les plans. La croissance du PIB n’a pas dépassé 0,2 % au premier trimestre, après un dernier trimestre 2022 révisé à la baisse, à 0. Plus étonnant, la majorité des postes a, quasiment, stagné et les principales contributions sont venues, à la baisse, des stocks, et, à la hausse, du commerce extérieur en l’occurrence du recul des importations. Idem en Espagne, où la croissance de 0,5 % cache également un recul de la consommation des ménages. Mais c’est d’Allemagne que nous proviennent les plus grandes déceptions : malgré des indicateurs mensuels souvent robustes, le PIB y est resté inchangé, après un recul de 0,5 % en fin d’année dernière, là aussi révisé à la baisse, d’un dixième. Seule l’Italie semble faire exception, avec une croissance de 0,5 %, difficile d’en dire plus, à ce stade, sans détail des comptes nationaux.

Après avoir stagné en fin d’année dernière, le PIB de la zone euro ressort en première estimation en maigre hausse de 0,1 %, une bien piètre performance. Excès d’optimisme des climats des affaires, sans doute, une nouvelle fois biaisés par les effets prix, et très mauvais mois de mars expliquent, probablement, les écarts entre les anticipations de croissance et la réalité. Un ensemble, au total, de bien mauvais augure pour la suite.