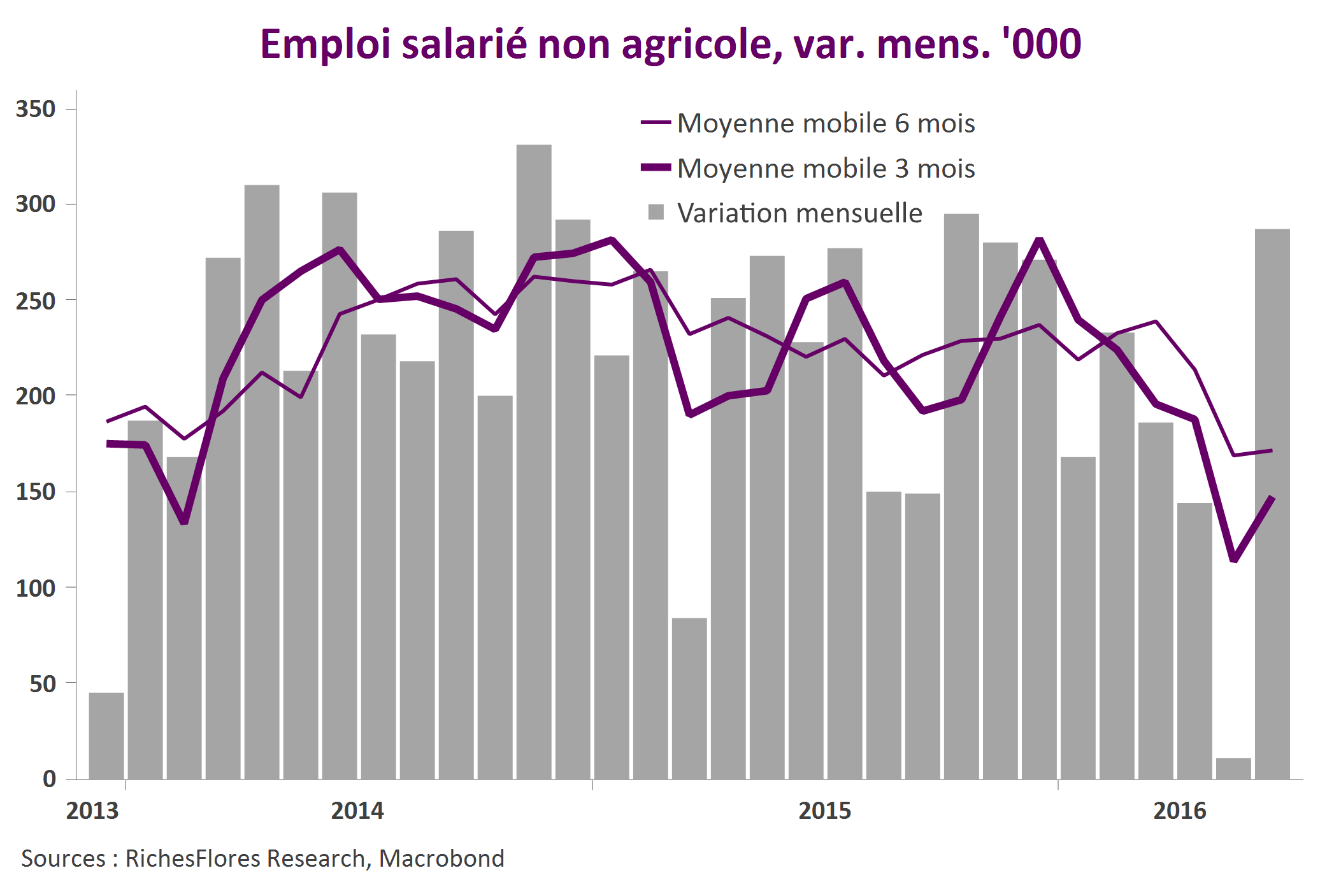

Avec 287 000 créations nettes d’emplois en juin, le rapport officiel évacue les risques immédiats de détérioration accélérée de la conjoncture américaine mais n’apporte que peu d’informations solides sur les développements effectivement en cours.

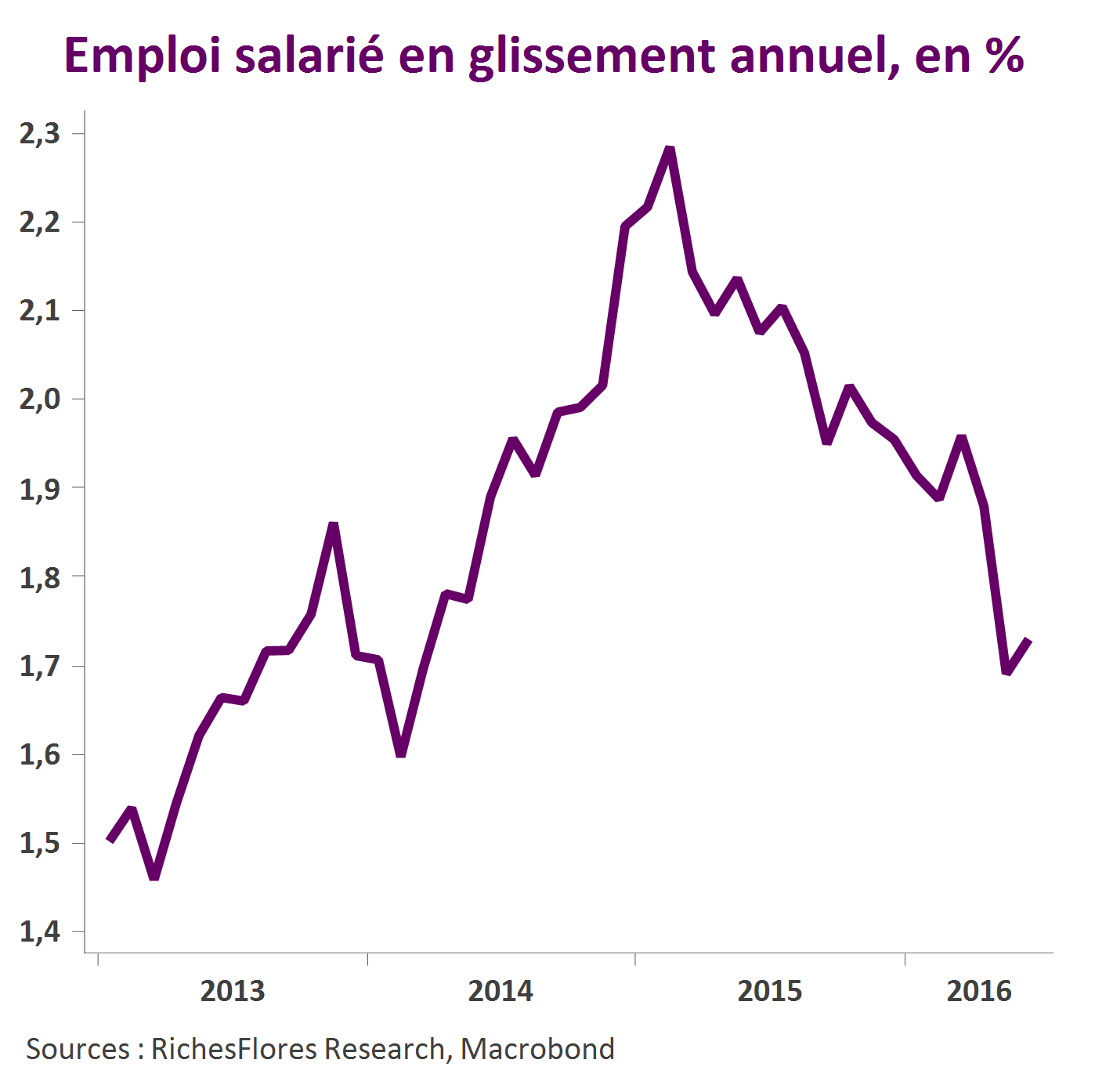

Les chiffres du mois de mai ayant été revus à la baisse, à 11 000 au lieu de 38 000 initialement, l’instabilité de ces deux derniers mois oblige à la prudence. Sans doute a-t-on une meilleure appréciation en lissant ces données qui ressortent ainsi à 114 000 créations mensuelles au cours des trois derniers mois ou 147 000 au cours des six derniers, soit, quelle que soit la mesure, une décélération significative par rapport à l’année dernière ainsi qu’illustré par la baisse du taux de variation annuelle à 1,7 % au lieu de 2,1 % en moyenne en 2015.

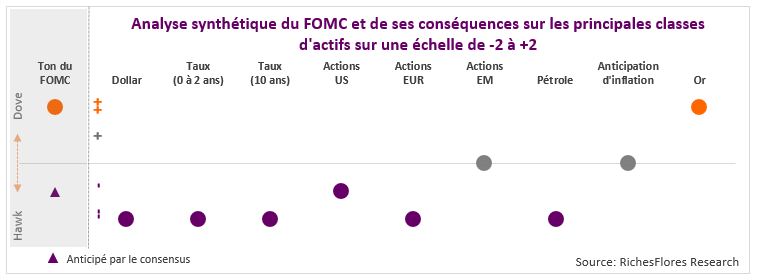

Si ces données sont incontestablement bienvenues, elles sont probablement insuffisantes pour insuffler un changement de la politique de la FED ou de ses intentions immédiates et mériteront d’être validées.

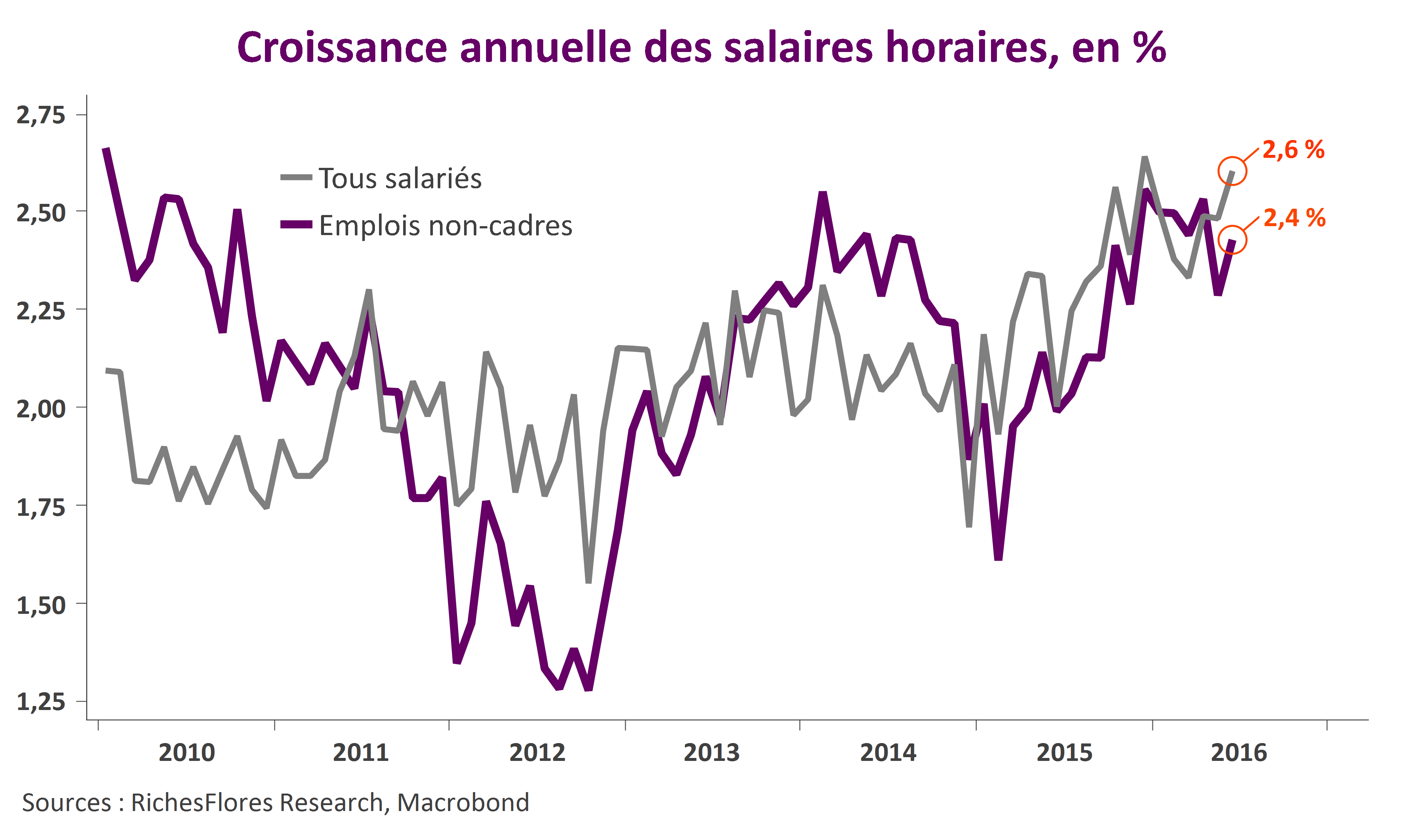

L’accélération des salaires est davantage en mesure de semer le trouble parmi les membres du board les plus préoccupés par le risque d’une FED en retard sur le cycle.