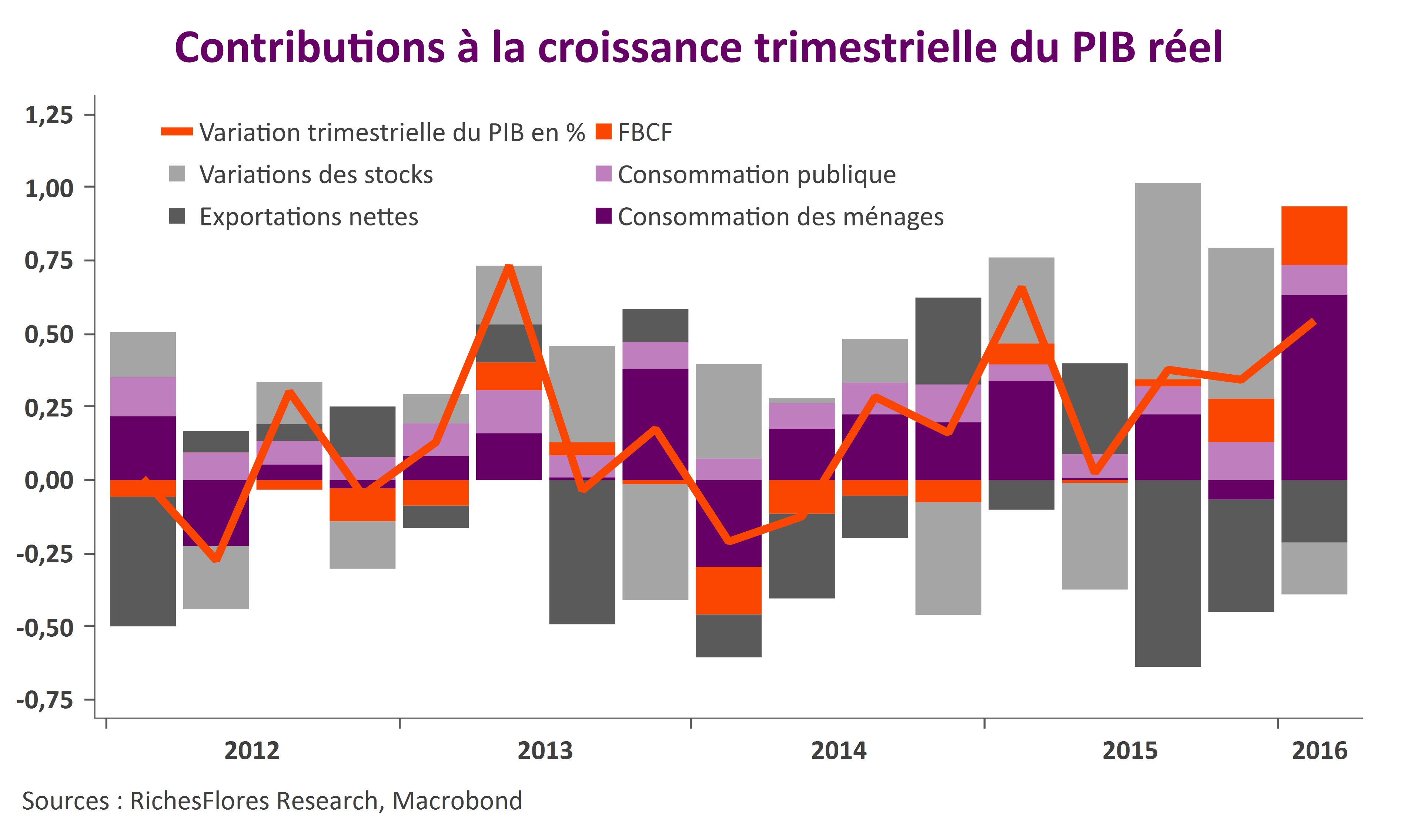

Au premier trimestre, la croissance du PIB réel de la France atteint 0,5%, après une progression de 0,3% le trimestre précédent. Ce résultat, le meilleur depuis un an, est au-dessus des estimations de la plupart des économistes et de celles de l’INSEE, constituant de fait une bonne nouvelle. Les données publiées ce matin offrent, toutefois, bien d’autres sources de satisfaction :

En premier lieu, par les très bons résultats sur le front de la consommation des ménages qui s’affiche en hausse de 1,2 %, soit sa plus forte progression trimestrielle depuis 2004. Sans être totalement surprenante, les données mensuelles de l’INSEE nous ayant préparé à un très bon chiffre pour le premier trimestre, cette statistique rassure, confirmant en particulier que le coup d’arrêt à la reprise de la consommation qu’avaient provoqué les attentats est derrière nous. La bonne tenue des gains de pouvoir d’achat et l’amélioration du marché de l’emploi portent peu à peu leurs fruits.

L’investissement des entreprises progresse solidement avec une hausse de 1,6 % après 1 % à la fin de l’année dernière. L’acquis de croissance des dépenses d’équipement des entreprises s’élève ainsi à 2,8 % pour 2016, garantissant probablement une bonne année.

Cette bonne tenue de la demande domestique a permis un léger rétrécissement, bienvenu, du niveau des stocks, susceptible de soutenir l’évolution de la production future.

Enfin, contrairement à l’habitude, cette embellie domestique n’a pas prioritairement bénéficié au reste du monde, nos importations de biens et services ayant faiblement augmenté, de 0,5% seulement au cours du trimestre contre des progressions de respectivement 2,1 % et 1,8 % au cours des deux trimestres précédents. La production nationale progresse ainsi de 0,6 % profitant, enfin, d’une embellie significative sur le front des services (0,9%).

Face à un contexte international très pénalisant, à l’origine cependant d’un repli très modéré des exportations (-0,2%), ces données sont incontestablement encourageantes, autorisant une relative confiance pour l’ensemble de l’année. Le scénario gouvernemental d’une croissance de 1,5 % en moyenne cette année, s’en trouve conforté, malgré les effets potentiellement contraignants attendus dans les prochains mois de la remontée des cours du pétrole.