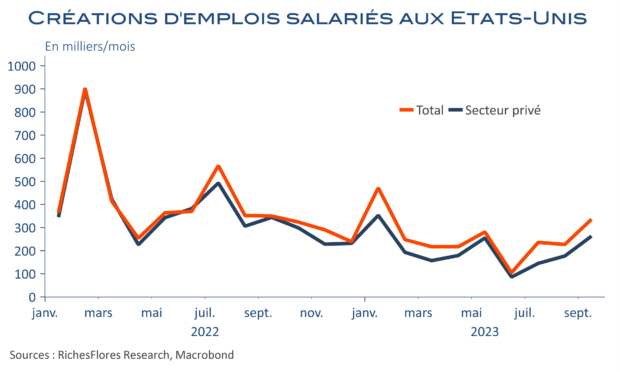

Resserrement monétaire, inversion de la courbe des taux, crise immobilière… Les développements se sont succédés qui promettaient, tous, de faire vaciller l’économie américaine au cours de l’année écoulée. Il n’en est toujours rien. Au troisième trimestre, la croissance du PIB pourrait avoisiner les 5 % en rythme annualisé selon la FED d’Atlanta, une estimation des plus plausibles, avec un acquis de croissance de la consommation privée de 3,6 % r.a. à la fin août, et des créations d’emplois regonflées, de 336 K en septembre, deux fois plus qu’envisagé par le consensus, après 227 K le mois précédent, 40 K de plus qu’initialement publié.

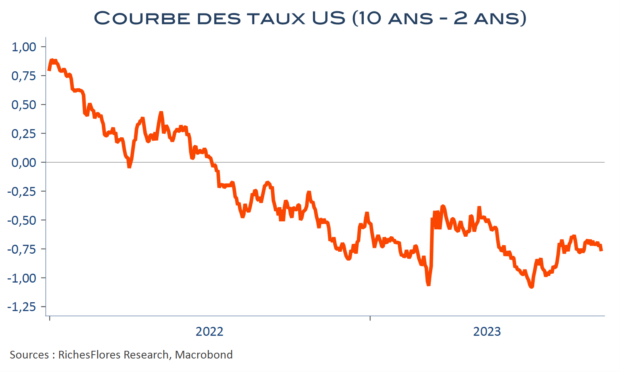

De tels résultats auraient pu être le catalyseur d’un vent de panique sur les marchés. Il n’en a rien été. Au-delà de quelques minutes de stress, les marchés ont vu dans ce rapport de quoi se rassurer ! C’est des salaires qu’est venue la bonne nouvelle. Ces derniers ont continué à se détendre légèrement donnant plus de poids à la perspective optimiste d’une possible reprise de l’activité, simultanément à un reflux de l’inflation ; le scénario bull par excellence. Qu’en est-il ? Où sont les origines de cette bonne santé apparente de l’économie américaine et quelles peuvent être ses conséquences pour les marchés, impatients de voir dans les détails du rapport sur l’emploi le scénario idéal d’un bull steepening ?