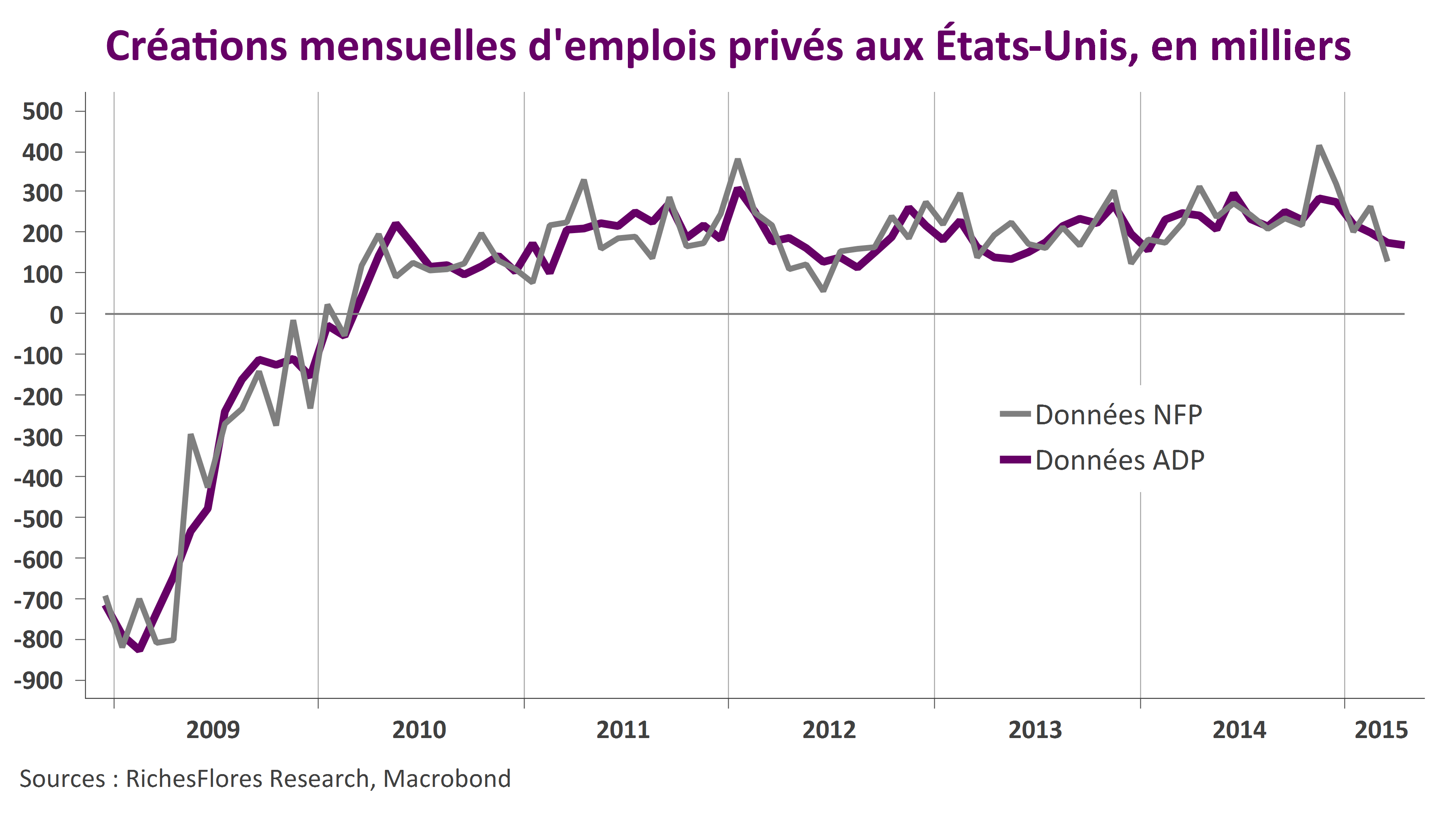

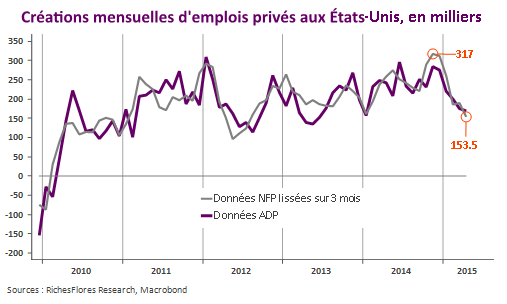

Les créations d’emplois privés moitié moindre qu’il y a six mois

Rassurant, le chiffre du mois d’avril des créations de postes aux Etats-Unis ne l’est qu’à moitié. Si le total des emplois créés en avril (223 000) est nettement plus élevé qu’en mars (85 000), la moyenne sur trois mois reste très largement inférieure à ce qu’elle était en fin d’année dernière: 191 300 postes contre 323 000 au plus haut, en novembre.

De fait, les créations dans le secteur privé continuent à décélérer de manière préoccupante, avec seulement 153 500 créations mensuelles au cours des trois derniers mois, moitié moins que six mois auparavant.

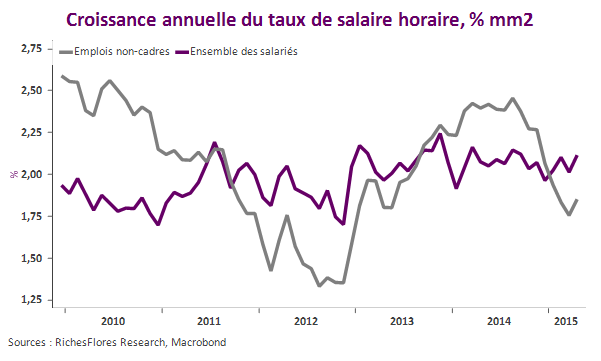

La croissance des salaires se stabilise, sans plus

La croissance des salaires, un peu mieux orientée depuis le début de l’année est, toutefois, loin de s’emballer. Tout juste la croissance des rémunérations des emplois non-cadre cesse-t-elle de baisser, une tendance plutôt rassurante, en phase avec la meilleure orientation des créations d’emplois peu qualifiés de ces derniers mois, mais certainement pas préoccupante au rythme présent de moins de 1,9%.

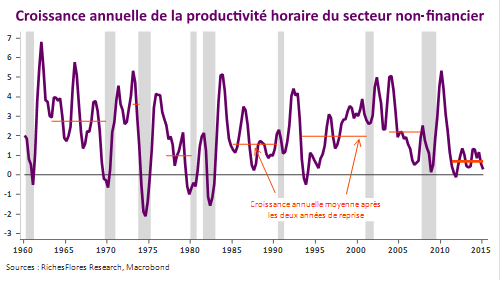

La productivité en berne

Considérer que ces données sont suffisamment robustes pour justifier une remontée des taux directeurs serait probablement une erreur dans le contexte présent d’extrême incertitude sur les tendances de la croissance à venir, notamment après les chiffres de productivité en net repli ces deux derniers trimestres. L’inertie des gains de productivité est le talon d’Achille du cycle en cours qui empêche notamment de renouer avec une reprise de l’investissement suffisante pour assurer la pérennité des créations de postes futures. Elle illustre une fragilité persistante de la situation conjoncturelle que ne peut ignorer la Fed.

Ces statistiques semblent avoir eu gain de cause sur la montée récente des anticipations de hausse des taux directeurs de la Fed. Après avoir touché un point haut jeudi dernier, il est vraisemblable que les taux longs continueront dans un tel contexte à refluer quelque peu aux Etats-Unis et en Europe.