Télécharger la présentation

Vieillissement démographique mondial, de quoi parle-t-on? Quelles implications pour la croissance et les prix d’actifs?

Author Archives: Véronique Riches-Flores

France-Allemagne, question de momentum

Les détails maintenant publiés de la croissance allemande, l’analyse qui en est faite est sans équivoque : les développements observés outre-Rhin sont bons ! Au premier trimestre, les dépenses de consommation ont progressé de 0,6 %, après deux trimestres de hausse de 0,7 % chacun ; l’investissement des entreprises a augmenté de 1,5 % ; l’investissement immobilier s’est ressaisi de 1,3 % et les exportations, certes légèrement moins dynamiques qu’au second semestre 2014, se sont néanmoins accrues de 0,8 % pour ressortir en hausse de 4,3 % sur un an. Ces bons résultats se sont traduits par deux effets :

– un destockage à hauteur de trois dixièmes du PIB, la croissance hors effets stocks aura donc été de 0,6 %, plutôt que de 0,3 % – l’inverse du cas français où la hausse totale du PIB de 0,6 % n’est plus que de 0,1 % hors stocks ;

– un rebond des importations de 1,5 %, suggérant que le pays joue enfin le rôle de locomotive à l’égard du reste de la zone euro, dont témoigne d’ailleurs l’accélération des exportations françaises à destination de l’Allemagne au cours des six derniers mois à mars.

Pourquoi dès lors ne pas s’arrêter là et en tirer les conclusions qui s’imposent : l’Allemagne va bien, beaucoup mieux que ses partenaires, et se trouve, maintenant, en mesure de tirer la croissance régionale grâce au regain de sa demande domestique, ce qui ne peut être que porteur pour le DAX ?

Full Stop

Arrêt de l’embellie en Europe, arrêt de la croissance aux États-Unis, constat peu ou prou identique en Chine, les indicateurs du jour sont à peu près unanimes : la croissance semble à l’arrêt dans la plupart des économies les plus influentes de la planète…

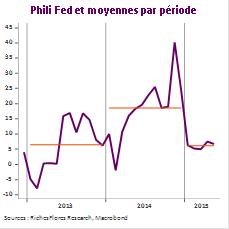

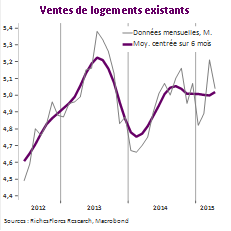

Aux États-Unis, l’indice du climat des affaires manufacturier de la Fed de Philadelphie, bien que toujours faible et en léger repli en mai, surprend surtout par ses faibles oscillations depuis le début de l’année. Le PMI manufacturier, dont la pertinence reste à démontrer s’agissant des États-Unis, n’est guère plus engageant, en repli de trois dixièmes par rapport au mois d’avril il n’est pas particulièrement mauvais mais suggère, là encore, une faiblesse persistante de l’activité. Enfin, les ventes de maisons existantes, en repli de 3,3 % en avril après leur rebond de 6,5 % de mars, affichent finalement une stagnation presque parfaite au cours des six derniers mois.

En d’autres termes si la situation ne se détériore pas, elle ne s’améliore pas. Après une croissance quasiment nulle au premier trimestre, le deuxième trimestre risque donc d’être encore laborieux aux États-Unis, malgré la hausse de 0,7 points de l’indicateur avancé du Conference Board quasi-exclusivement tiré par la remontée des permis de construire en avril.

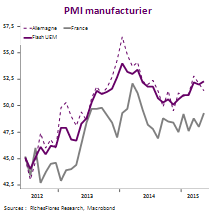

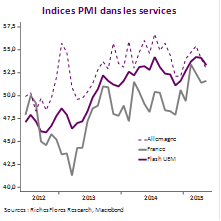

En Zone euro, l’amélioration des indicateurs de conjoncture marque bel et bien le pas. Après le repli du ZEW en Allemagne, la baisse des indices PMI allemands confirme les difficultés persistantes de l’industrie en proie au manque de relai à l’exportation. Moins attendu, le retournement des PMI services pose la question de la solidité de la reprise domestique enregistrée depuis la fin de l’année dernière. À surveiller demain, l’IFO allemand dont tout laisse penser qu’il pourrait refluer significativement, en ligne avec les signaux envoyés par le ZEW tant sur les perspectives que sur la situation courante.

Le frémissement de deux dixième du PMI chinois, en hausse de 48,9 à 49,1 entre avril et mai, est du même acabit. Éventuel signal d’un arrêt de la détérioration de ces derniers mois, c’est bien le seul réconfort que nous offre, peut-être, cette enquête à ce stade.

La situation reste donc compliquée sur le front de l’activité internationale.

Les déceptions récentes interrogent la FED

Les minutes du dernier FOMC de la FED sont globalement en ligne avec le communiqué publié immédiatement après le conseil de politique monétaire des 28 et 29 avril, en d’autres termes elles ne nous disent rien sur l’évolution à venir des taux directeurs, à la précision près, qu’une hausse est jugée peu probable en juin. Au-delà, les décisions se prendront à chaque comité en fonction des développements observés sur le front de l’activité, du marché du travail, des tendances inflationnistes et des marchés financiers…

Plus intéressante, toutefois, est la section sur les risques assortis aux prévisions de moyen terme sur l’économie américaine après les mauvaises surprises de ces derniers mois. Car si les minutes soulignent la responsabilité d’éléments transitoires à l’origine du ralentissement observé, elles consacrent également une bonne place aux risques que des facteurs plus durables puissent affecter les perspectives. La frilosité des consommateurs est notamment citée comme susceptible de modifier la perception à moyen terme de l’économie américaine. Nous reprenons ici quelques lignes des minutes sur ces sujets:

« A number of participants suggested that the damping effects of the earlier appreciation of the dollar on net exports or of the earlier decline in oil prices on firms’ investment spending might be larger and longer-lasting than previously anticipated. In addition, the expected boost to household spending from lower energy prices had apparently so far not materialized, highlighting the possibility of less underlying momentum in consumer expenditures than participants had previously judged. Some participants expressed particular concern about this prospect, as their expectations of a moderate expansion of economic activity in the medium term, combined with further improvements in labor market conditions, rested largely on a scenario in which consumer spending grows robustly despite softness in other components of aggregate demand. Participants discussed downside risks to economic growth, and a few indicated that, in their assessment, such risks had risen since the March meeting. »

La question est également posée sur le niveau du taux d’intérêt réel d’équilibre des Fed Funds, susceptible d’être beaucoup plus bas que par le passé.

« Estimates of such equilibrium real interest rates were highly uncertain, but some participants reported that their estimates were currently unusually low by historical standards, reflecting, for example, factors weighing persistently on aggregate demand. In light of their low estimates, a few of these participants questioned whether the Committee was providing sufficient accommodation at the present time and cautioned against initiating policy firming in the near future.«

Ces deux paragraphes témoignent d’un regain d’incertitude notable sur les développements et perspectives de l’économie américaine qui devra être levé avant de pouvoir à nouveau envisager un relèvement des taux directeurs. Il faudrait donc un changement radical des tendances conjoncturelles pour convaincre la Fed de la nécessité de relever ses taux dès septembre comme l’anticipaient encore largement les anticipations de marchés ces derniers jours.

La réaction des marchés à ces minutes a été relativement limitée.

Après une vive remontée, les T-Bonds ont reperdu un peu de terrain en fin de séance, les taux à dix ans refluant finalement de 3 points de base seulement, à 2,26% soit un niveau proche des plus hauts récents. La marge pour une détente supplémentaire existe donc vraisemblablement.

Le Dow Jones et le S&P ont perdu leurs gains antérieurs pour clôturer en léger repli.

Le regain de vigueur de l’euro après la publication des minutes n’a pas duré, la devise européenne semblant de nouveau fragilisée par les errements du dossier grec.

En somme, ces minutes plus accommodantes qu’anticipé, peinent pour l’instant à convaincre. Elles valident toutefois notre diagnostic : la Fed n’est pas prête de passer à l’acte.

Tour d’horizon mai 2015

Un avant-goût de fin de cycle américain

Les indicateurs américains se suivent et se ressemblent depuis le début de l’année. Après une croissance quasiment nulle au premier trimestre, la déprime gagne du terrain : industrie, investissement, consommation, immobilier – y compris après le rebond d’avril -, productivité… L’emploi ne devrait, à l’évidence, pas tarder.

L’espoir que le contrechoc pétrolier prolonge le cycle de quelques trimestres, dorénavant évaporé, le risque de récession refait surface. À en juger par les indicateurs les plus récents, la probabilité d’une telle issue s’accroît, en effet, sensiblement. Lire la suite…

Le ZEW et la BCE

L’indice ZEW confirme son retournement en mai avec dorénavant non plus seulement une baisse des perspectives mais un repli du sentiment sur l’évolution des conditions courantes. Les détails sectoriels de l’enquête publiée ce matin confirment par ailleurs un net tassement du sentiment relatif aux activités les plus tournées vers l’exportation : industrie lourde, chimie, électronique mais aussi automobile. Un tel contexte n’est guère porteur pour le marché allemand qui, malgré la correction de ces dernières semaines conserve un potentiel de repli additionnel au vu des déceptions liées à l’inertie des débouchés internationaux sur fond, qui plus est, de ré-appréciation de l’euro.

L’intervention de Benoît Coeuré est donc bienvenue. En annonçant que la BCE s’apprête à ajuster ses achats d’actifs pour faire face au surcroît de besoins ponctuels de financement, la BCE prend le contre-pied des marchés et vise ainsi non seulement à faire retomber les tensions sur les taux longs mais à freiner la hausse de l’euro.

Aura-t-elle gain de cause ? C’est vraisemblable pour ce qui concerne le niveau des taux longs, moins sûr pour ce qui concerne la parité de l’euro qui reste dans une large mesure dépendante des anticipations sur la Fed. Sauf débouchage très malheureux du dossier grec, l’euro devrait donc conserver une tendance graduellement haussière.

Difficile dès lors d’imaginer que la prise de parole de B. Coeuré puisse avoir un effet positif durable sur les marchés d’actions européens.

Faiblesse de la productivité, talon d’Achille du cycle en cours

La publication d’une contraction des gains de productivité pour le deuxième trimestre consécutif a eu un retentissement marqué sur les marchés financiers et pourrait bien modifier la perception des risques assortis à la situation conjoncturelle américaine, remettant notamment dans le radar le spectre d’une possible récession. Pourquoi ces chiffres sont-ils tellement importants ?

Nous revenons ici sur le cycle de productivité, ses origines et ses implications sur les enchaînements conjoncturels en matière de rentabilité, de profits, d’inflation et de politique monétaire. Une façon de mettre en exergue les particularités du cycle présent et les dangers qu’encourrait la Fed en les mettant au second plan, à savoir celui d’accroître sensiblement la probabilité d’une récession que nous estimons aujourd’hui comprise entre 25 % et 30 %.