Depuis notre avertissement du 13 mars sur une consolidation vraisemblable du DAX, (voir « L’indice Zew sonne-t-il la fin de la partie pour le Dax ? ») l’indice phare des valeurs allemandes a d’abord fait du sur-place pendant quatre semaines autour de ses plus hauts niveaux avant d’entamer ces derniers jours une période plus chahutée au cours de laquelle il s’est replié de quelques 5 %. À en juger par le momentum des indicateurs économiques de ces dernières semaines, le risque que la consolidation en cours se transforme en correction semble dorénavant élevé.

Author Archives: Véronique Riches-Flores

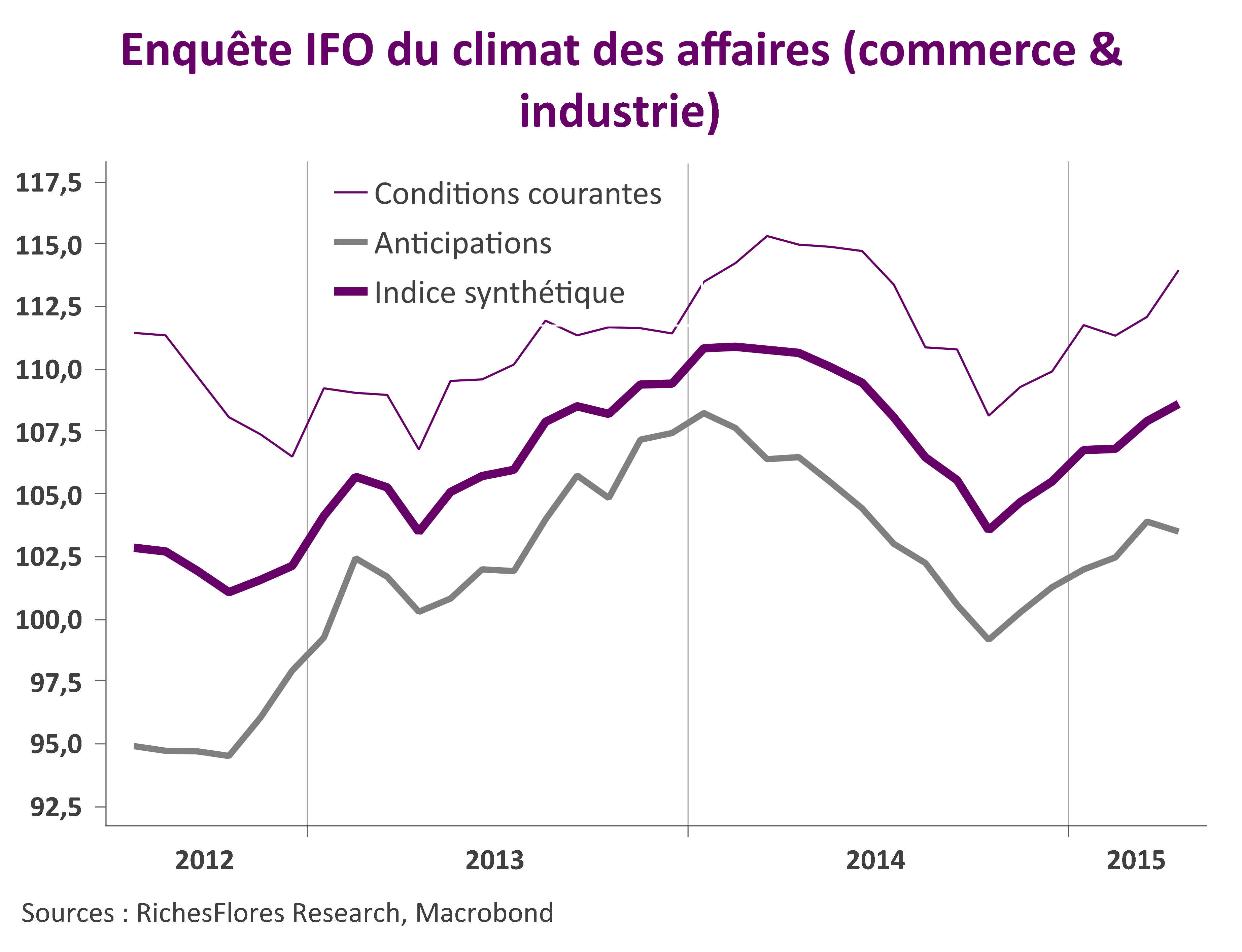

L’enquête IFO n’invalide pas les warnings du ZEW

L’indicateur IFO du climat des affaires allemand a continué de progresser en avril grâce notamment à la nette hausse du sentiment sur les conditions courantes. Traditionnellement en retard, cette dernière composante n’est toutefois pas la plus pertinente à ce stade de la reprise. Nous lui préférons la composante sur les anticipations des chefs d’entreprises qui bénéficie d’un temps d’avance sur le déroulement conjoncturel. Or, conformément aux signaux envoyés par le ZEW depuis le mois dernier, celle-ci s’est retournée en avril, sous l’effet notamment du repli marqué des perspectives manufacturières.

Ainsi, malgré le bon accueil des marchés aux résultats de cette enquête nous restons circonspects dans le contexte présent d’absence d’amélioration des débouchés internationaux.

Le meilleur est derrière nous

Depuis décembre dernier, les indicateurs avancés de l’activité économique ont régulièrement été meilleurs qu’attendu dans la zone euro laissant, sur fond de chute de l’euro et des prix du pétrole, une large place à l’amélioration des perspectives. Ce temps semble révolu. Les statistiques du climat économique publiées ces dernières semaines plafonnent pour la plupart, en effet :

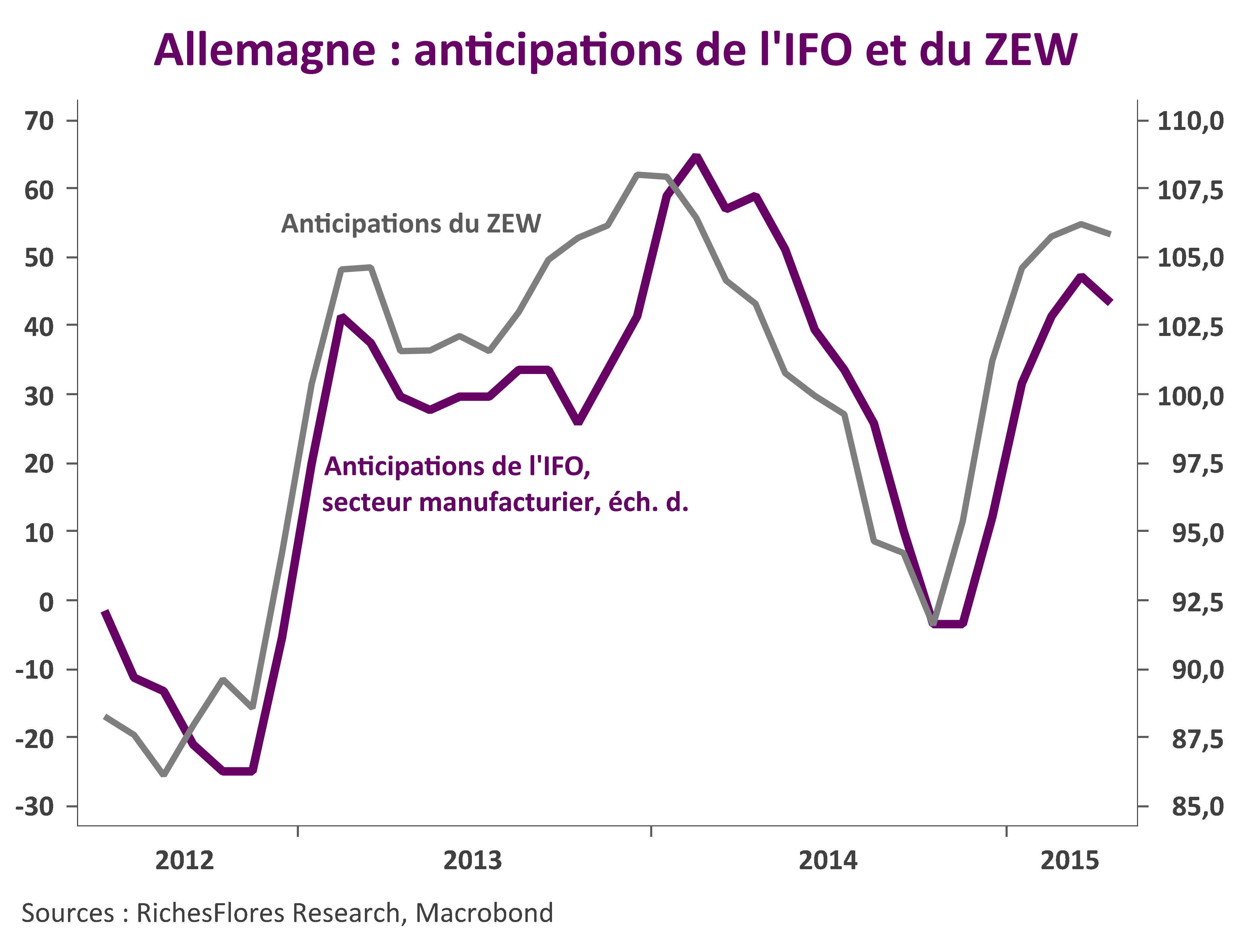

- Après avoir touché son point haut en mars, l’indice ZEW allemand a amorcé ce qui pourrait être le début d’une correction de plusieurs mois en avril.

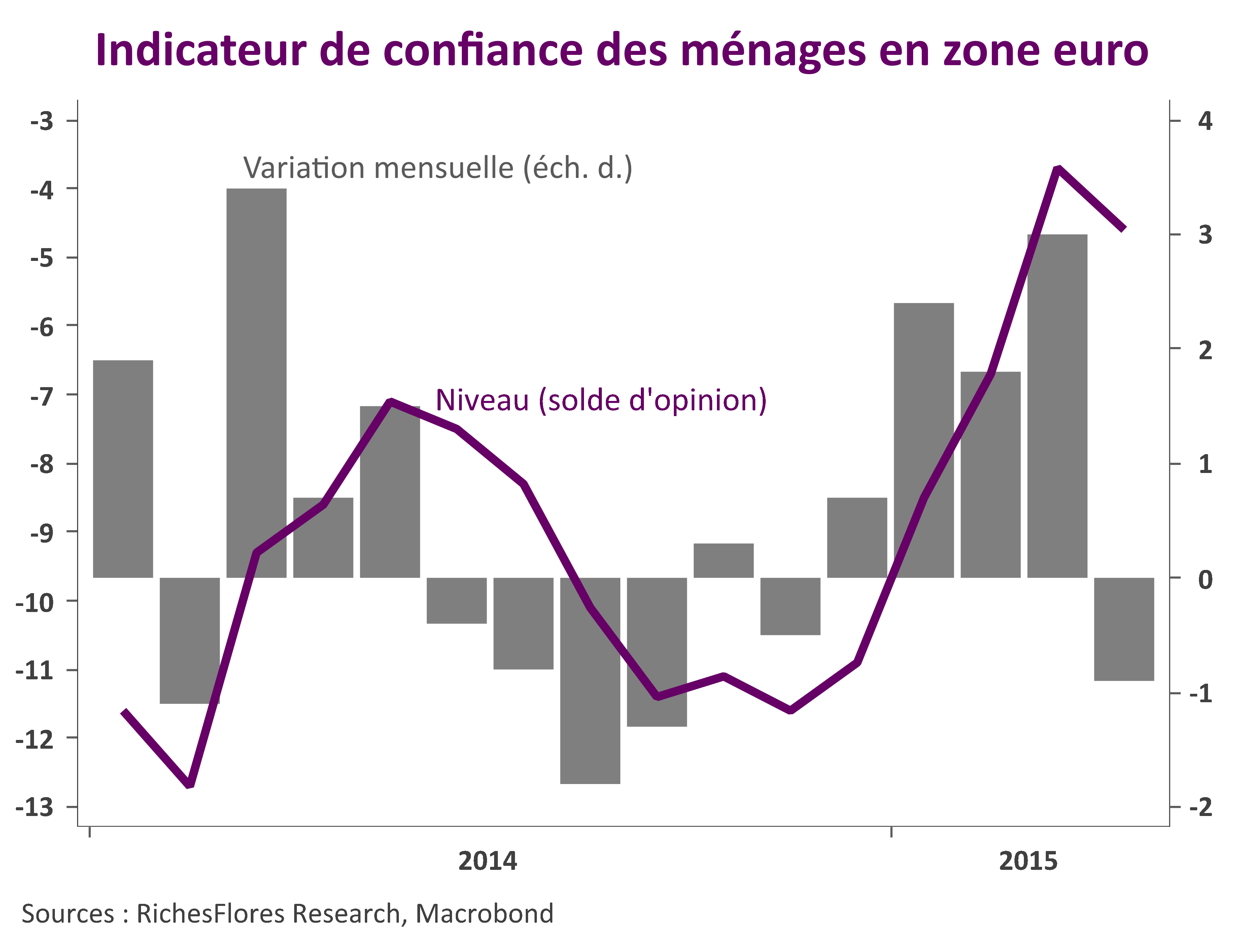

- L’indicateur de confiance des ménages de la zone euro peine, quant à lui, à gagner plus de terrain. Après des hausses mensuelles de plus de deux points au cours des trois derniers mois, l’indice préliminaire de la CE s’est replié de 0,9 points en avril, le même essoufflement étant constaté côté allemand où l’indicateur GfK affiche une hausse d’un dixième seulement après des mouvements trois ou quatre fois plus amples depuis le début de l’année.

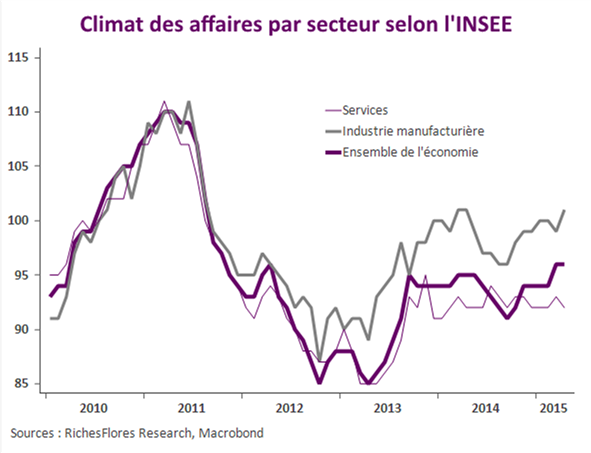

- L’enquête mensuelle de l’INSEE reste par ailleurs décevante. Après un mois de hausse, l’indice manufacturier retombe sur ses points bas antérieurs de sorte que, malgré un léger mieux du côté des services, l’indicateur d’ensemble de l’activité ne progresse pas.

- Le repli des indices provisoires d’activité publiés ce matin par Markit n’est dès lors guère surprenant, confirmant en France comme en Allemagne à coup d’arrêt à l’amélioration de la conjoncture.

Grèce, taux, États-Unis, Chine… les trop multiples raisons du coup d’arrêt à l’euphorie boursière

Les dossiers fâcheux ont repris la main sur les tendances de marchés ces derniers jours. L’enlisement des négociations entre le gouvernement grec et ses créanciers, les inquiétudes que font planer des niveaux de taux d’intérêt de plus en plus largement négatifs, les déceptions répétées sur la croissance américaine et chinoise. Quels sont les réels enjeux économiques et financiers de ces différents sujets de préoccupation ?

Atterrissage chinois, de mal en pis. Gare au Renminbi

Assouplissement monétaire, chute des cours du pétrole, reprise européenne, rien ne semble avoir prise sur la conjoncture chinoise qui continue à se détériorer de mois en mois. Au premier trimestre, la croissance du PIB aurait atteint 7 % selon les données officielles, son niveau le plus faible depuis 2009. À en juger par les quelques statistiques exploitables, la réalité est pourtant probablement bien en deçà de ce rythme fétiche…

Le temps d’une hausse des taux dépassé aux Etats-Unis, malgré un Beige book plutôt réconfortant

La synthèse du Beige Book de ce mois-ci est plutôt réconfortante. Malgré des retours très mitigés sur la conjoncture manufacturière, l’enquête est globalement meilleure que prévu s’agissant des tendances enregistrées dans les activités de services, l’immobilier et la consommation.

Il est peu probable, toutefois, que ce rapport modifie sensiblement la donne de la politique monétaire de la Fed à une semaine du prochain FOMC.

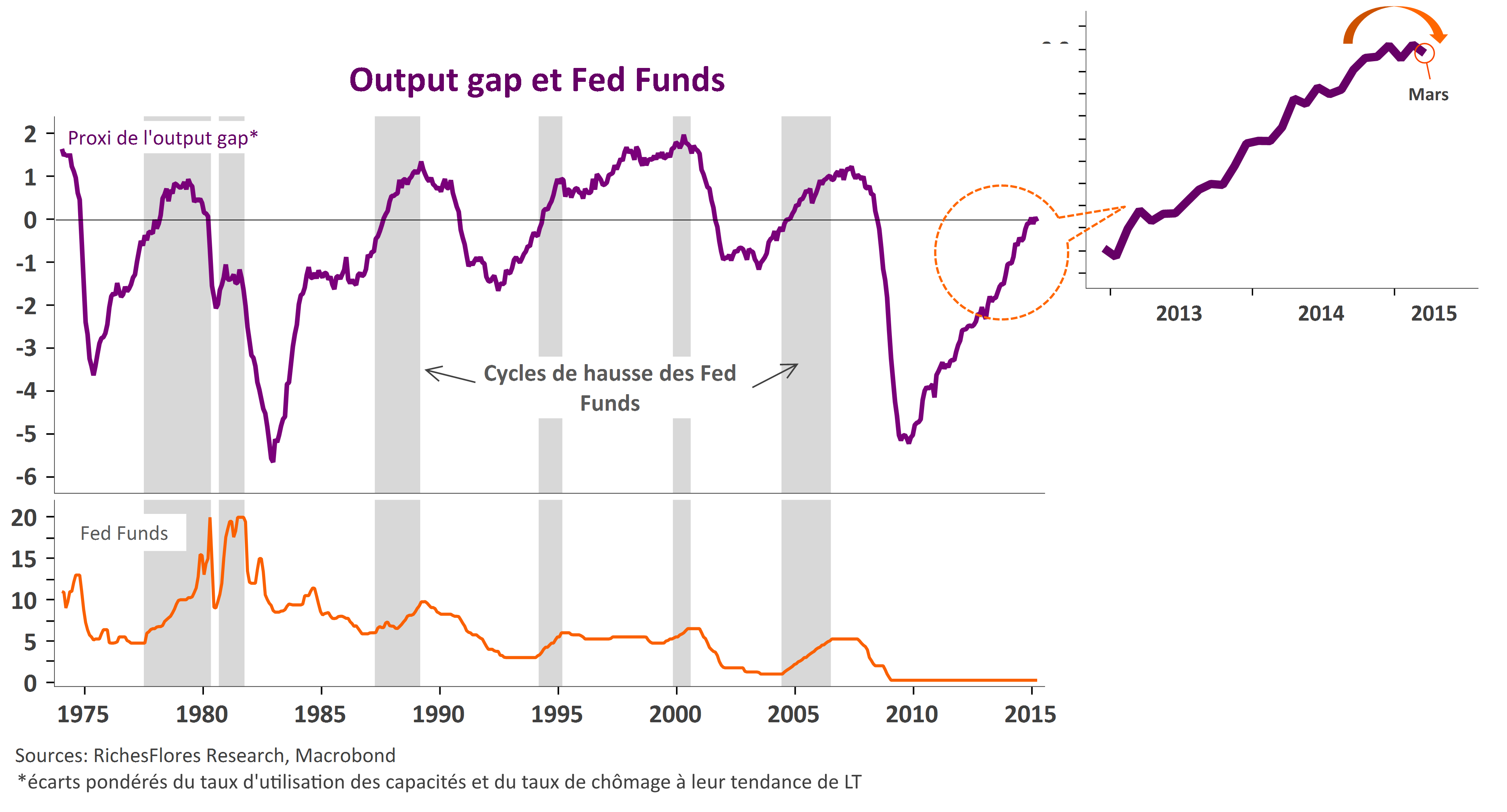

Les statistiques récentes ont, en effet, eu raison de notre indicateur de politique monétaire, éloignant davantage encore la probabilité d’une hausse des taux directeurs à horizon prévisible. Les mauvaises statistiques de production industrielle et le repli du taux d’utilisation des capacités publiés aujourd’hui ont fait refluer notre proxi de l’output gap de l’économie américaine en territoire légèrement négatif en mars. Calculé à partir des écarts pondérés du taux de chômage et du taux d’utilisation des capacités de production à leur tendance respective de long terme, cet indicateur est parmi les plus pertinents en matière de politique monétaire (voir graphique). Le seuil de zéro franchi en décembre dernier aurait pu ouvrir la voie à une hausse des taux. Celui-ci n’a toutefois pas résisté au ralentissement en présence. Dans un contexte, par ailleurs, marqué par une absence d’inflation, une nette décélération des salaires du personnel non-cadre et une incertitude conjoncturelle croissante, la Fed a bien peu de raisons d’envisager de passer à l’acte.

Le propre d’une bulle est de gonfler…

À en juger par l’expérience du quantitative easing de la Fed, c’est une progression de 50 % des indices européens que pourrait impulser la politique de rachats d’actifs mise en place par la BCE le 22 janvier dernier. Une telle hausse n’aurait, bien entendu, aucun fondement économique, répondant uniquement à une logique de flux de liquidités abondamment présentes sur les marchés aujourd’hui. Il s’agirait donc bien d’une bulle au sens propre du terme. Les économistes peuvent-ils l’empêcher ?

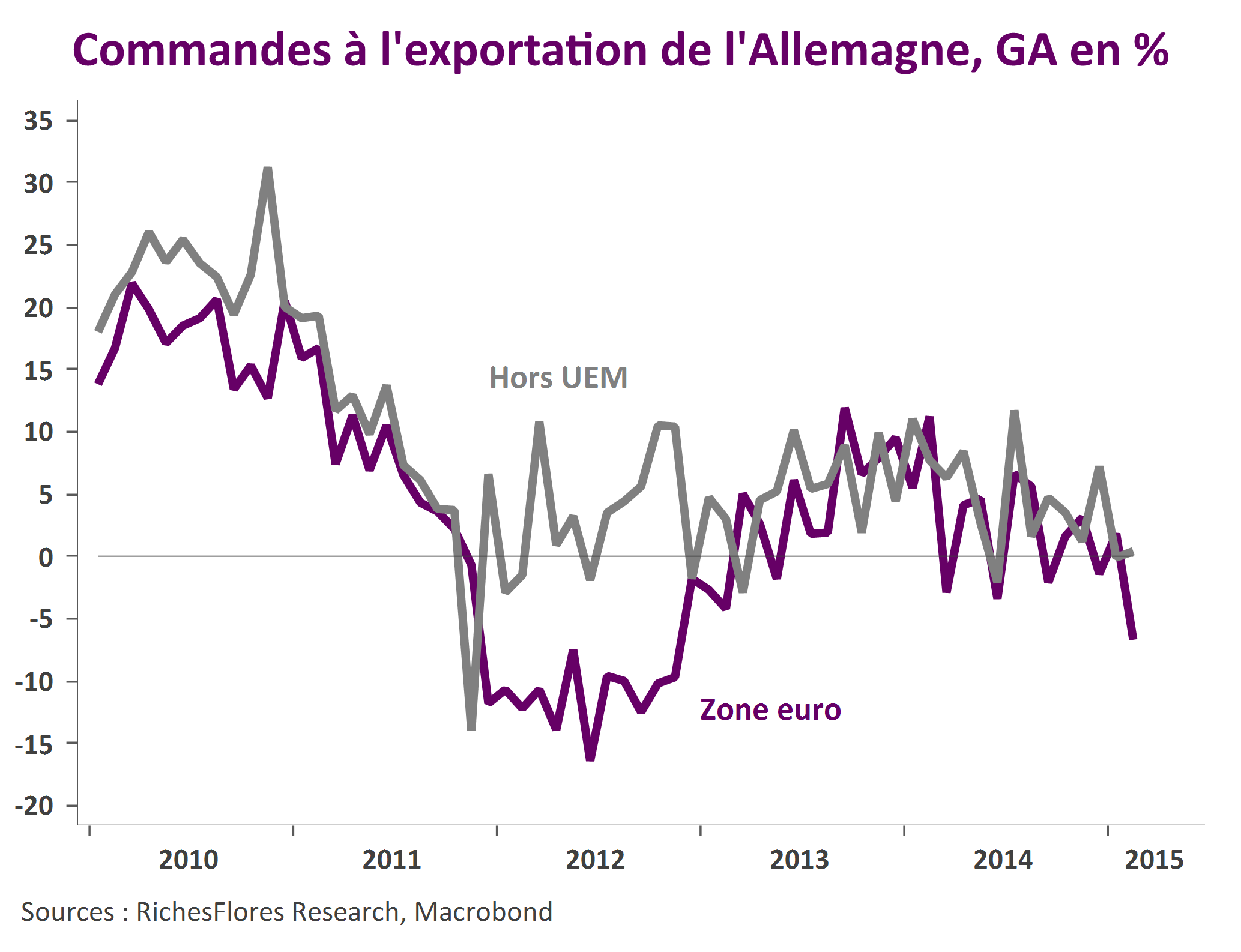

L’industrie allemande toujours à la peine

Commandes, exportations, production… les données en provenance d’Allemagne ne sont pas à la hauteur de la reprise escomptée ces derniers mois. Malgré une embellie indiscutable sur le front de la consommation, l’activité industrielle déçoit. La faible croissance mondiale et l’anémie de l’investissement sont les principales causes de ces déceptions qui, si elles venaient à durer, finiraient par peser sur les prévisions de croissance, en Allemagne comme ailleurs.

Malgré l’amélioration des perspectives et les effets bénéfiques de la chute de l’euro sur les résultats des entreprises, la sous-performance du secteur industriel en bourse est amenée à durer.