Une seule petite phrase dont les banquiers centraux ont le secret aura suffi à convaincre que le président de la BCE, définitivement plus confiant, s’apprête à ajuster les curseurs de sa politique monétaire. En affirmant que «les forces déflationnistes ont été remplacées par des forces reflationnistes», M. Draghi a lancé mardi une petite bombe en direction des marchés. En quelques heures, le taux de change de l’euro s’est envolé à plus de 1,135 dollar et les taux d’intérêt à terme se sont partout redressés, renouant pour les deux ans allemands avec un plus haut depuis le 23 juin 2016, date du référendum britannique, tandis que, pour la première fois depuis longtemps, la probabilité implicite de hausse des taux directeurs de la BCE à horizon mi-2018 dépassait 50 %. Autant dire que Mario Draghi n’a pas intérêt à se tromper…

Author Archives: Véronique Riches-Flores

Quarterly macro and asset allocation – Zero Risk?

Helpful financial conditions and the removal of major political risks in Western countries are maintaining a healthy appetite for risk. The bull run has gone a long way, but seems capable of going further although the path ahead is increasingly strewn with pitfalls, requiring investors to watch out for a large spectrum of risks.

Content:

- Global overview

- Global GDP and inflation forecast update

- Interest rates and exchange rate forecast update

- Investment recommendations and global asset allocation

Scénario juin 2017 – Sprint final des marchés boursiers sur un champ de mines

La mise à jour de notre scénario macro-économique et financier international trimestriel aboutit à des conclusions à première vue assez paradoxales :

- Une nette révision à la baisse de nos prévisions de croissance et d’inflation mondiales, notamment pour l’année 2018 pour laquelle la progression du PIB nominal refluerait très significativement, à un niveau de 4,5 % jamais observé depuis le début des années soixante.

- La persistance des éléments à l’origine de l’engouement des investisseurs pour les actifs à risques dont tout incite à penser qu’ils continueront à doper les marchés financiers internationaux sur fond, néanmoins, de risques croissants tant économiques que politiques ou financiers.

Scénario trimestriel – macro et stratégie global – juin 2017

Des conditions financières porteuses et une dissipation des risques politiques majeurs en occident entretiennent un gros appétit pour le risque. Le cycle de hausse, en pleine extension, semble pouvoir se prolonger sur un terrain, toutefois, de plus en plus miné imposant une vigilance multipolaire…

Contenu :

- Panorama global

- Mise à jour des prévisions d’activité et d’inflation

- Mise à jour des prévisions de taux d’intérêt et de taux de changes

- Recommandations et allocation d’actifs

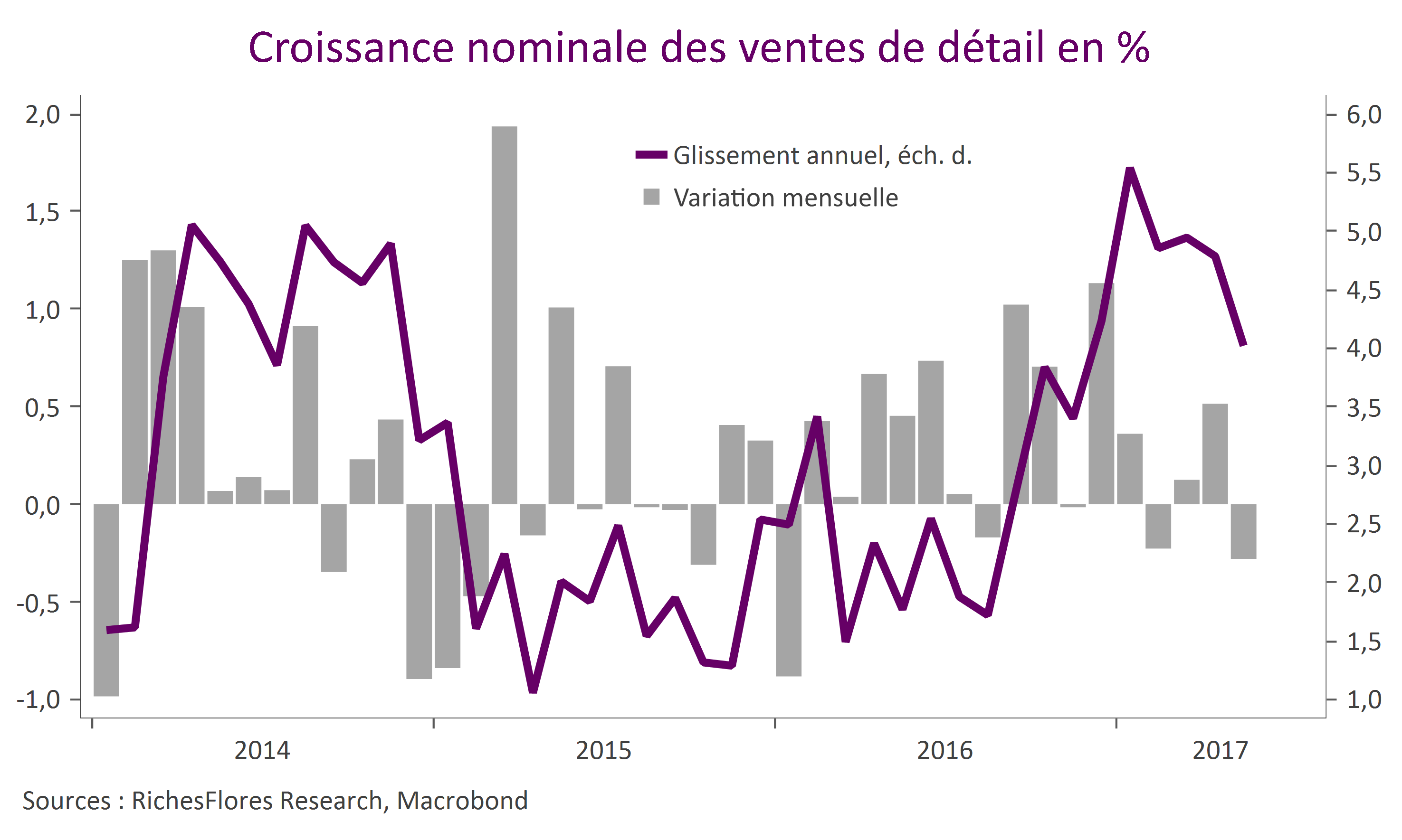

L’économie mondiale va-t-elle vraiment mieux ? Ou, les raisons à l’origine de la révision à la baisse de notre scénario2018

Économistes et institutions internationales ont retrouvé la confiance ces derniers mois et révisent les uns après les autres leurs projections de croissance à la hausse, tandis que, de leur côté, les banques centrales zyeutent avec plus ou moins d’impatience les possibilités de sortie du tunnel. La FED semble même tentée d’envisager le risque d’être prise de court par le retour d’une inflation trop forte qui pourrait exiger des ajustements monétaires par trop brusques si jamais elle n’y prenait garde. Alors, les développements récents de l’économie mondiale sont-ils vraiment convaincants ? Ce n’est pas la lecture que nous en faisons qui devrait nous conduire à revoir à la baisse nos perspectives de croissance et d’inflation mondiales pour 2018 lors de la mise à jour trimestrielle de notre scénario la semaine prochaine.

Janet Yellen croit-elle un mot de ce qu’elle nous dit ?

Droite dans ses bottes après la décision du FOMC de relever le niveau des taux directeurs dans une fourchette de 100 à 125 points de base, la présidente de la FED, Janet Yellen sera-t-elle aussi convaincante qu’elle souhaiterait l’être vis-à-vis des marchés ? Pas sûr, à en juger par les tendances économiques récentes et l’extrême prudence à laquelle elle nous avait habitués ces dernières années.

La FED s’apprête-t-elle à donner un coup fatal au scénario de reflation ?

Avec une probabilité implicite de hausse des taux de quasiment 96 % sur les marchés de taux futurs, l’issue du prochain FOMC ne devrait soulever aucun doute. Tel est pourtant loin d’être le cas. Les communications les plus récentes de la FED ont témoigné d’une grande hésitation de la banque centrale américaine, prête à faire marche arrière sur son propre scénario de trois hausses de taux cette année ; un changement que les marchés pourraient voir d’un bien mauvais œil, susceptible de donner un coup fatal au scénario de reflation chéri par les investisseurs après l’élection de D. Trump mais aujourd’hui de plus en plus malmené…

Recherche désespérément volontaire pour mener le Royaume dans le mur

De plus en plus largement pressentie ces derniers jours, la défaite de T. May est devenue réalité aujourd’hui. Plutôt que d’avoir conforté son avance au Parlement, la stratégie de la première ministre l’a réduite au point de faire perdre leur majorité absolue aux Tories, en dépit d’un calendrier de moins de deux mois entre l’annonce d’élections anticipées le 18 avril et la tenue du scrutin. Signe des temps présents, les rebondissements politiques sont décidément légion avec à la clé des ruptures de plus ou moins bon aloi. Comment peut évoluer la situation dorénavant ? Les Britanniques pourraient-ils finir par faire marche arrière sur cette folle aventure du Brexit dans laquelle ils se sont fourvoyés l’an dernier ?