Une semaine après l’attaque d’Israël par l’Iran et moins de vingt-quatre heures après la réplique des Israéliens, les incidences de la montée des tensions géopolitiques restent particulièrement ténues sur les marchés financiers, quand ces derniers n’évoluent pas dans des directions radicalement opposées à celles généralement anticipées dans de telles circonstances. S’ils tétanisent les investisseurs, les développements au Moyen-Orient ne paraissent pas avoir été suivis de changements radicaux de stratégies d’investissement, par ailleurs, malmenées par ce qui reste la principale source d’incertitude, à savoir l’évolution des taux d’intérêt.

L’ensemble aboutit à un curieux sentiment, de marchés en suspens, prêts à renouer, à chaque occasion, avec les tendances qui prévalaient avant l’attaque du régime de Téhéran sur Israël ou, même, avant la publication, à certains égards, fatale, du CPI américain du mois de mars…

Au total :

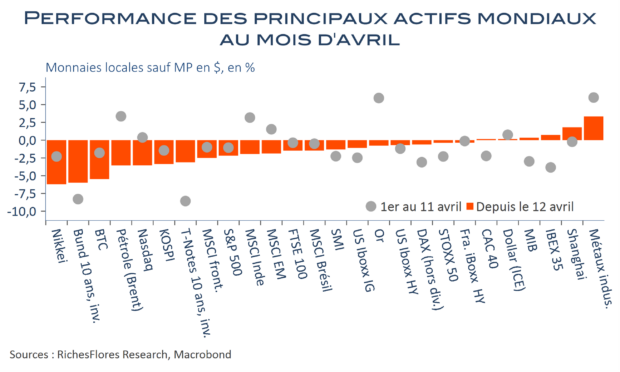

– le repli vers les valeurs refuge est à peine perceptible.

– L’appétit pour le risque et pour les valeurs cycliques semble prompt à reprendre le dessus à la moindre dissipation des éléments contrariants.

– Les bruits de botte n’ont pas supplanté les nouvelles en provenance de l’Empire du Milieu, qui, bien qu’assez médiocres sur le fond, ont renforcé le sentiment d’une amélioration des perspectives des marchés locaux et, dans la foulée, celle des métaux industriels, les deux actifs les plus performants de la semaine écoulée.

– Seule évidence, les valeurs les plus exubérantes du début d’année n’ont plus le vent en poupe, c’est en particulier le cas du côté des « 7 magnifiques » américaines qui avaient porté l’indice Nasdaq et le S&P500 sur leurs sommets récents. Difficile d’y voir une conséquence du conflit irano-israélien, cependant.

– Tel ne semble pas être encore le cas, en revanche s’agissant du BTC, lequel, malgré son fort repli et son aveu de faiblesse par rapport à l’or pour faire face à des situations extrêmes, ne donne pas de signes évidents de capitulation.

Quelles leçons tirer de ces évolutions ?