Bluffés par la bonne résistance de l’économie britannique au vote du 23 juin et convaincus que le processus de sortie de l’UE prendra des années avant de se concrétiser, les observateurs n’ont guère réagi à la victoire de T. May à la Chambre des Communes et à la perspective d’un enclenchement effectif de plus en plus vraisemblable de l’article 50 d’ici fin mars. La livre Sterling s’est d’ailleurs légèrement raffermie ces derniers jours, laissant envisager que le pire puisse être dépassé pour la devise britannique. Lire la suite…

Tag Archives: brexit

Les leçons d’ouverture économique de Theresa May

Sous une apparence conciliante, la première Ministre britannique a engagé aujourd’hui ce qui s’apparente à un bras de fer avec l’UE en confirmant la ferme volonté du gouvernement de mener à bien le processus de sortie du Royaume-Uni de l’UE, réfutant tout scénario intermédiaire.

Idéalement, le Royaume-Uni retrouvera toute sa souveraineté tout en négociant un nouveau pacte commercial avec ses partenaires et en pratiquant une politique d’ouverture internationale qui devrait aboutir à faire de l’économie britannique une grande nation commerçante mondiale. Lire la suite…

L’économie britannique en plein boom, merci et adieu l’Europe !

À observer les bons résultats de l’économie britannique depuis le vote du 23 juin, on pourrait craindre que d’autres pays soient tentés de suivre l’exemple. La croissance semble en plein boom, en effet, bénéficiant tout à la fois de l’avantage d’un taux de change proche de ses plus bas historiques, d’une forte baisse du niveau des taux d’intérêt et des mesures de soutien budgétaires adoptées sous le coup de la panique cet été, tout en continuant à profiter des avantages du grand marché européen à destination duquel le Royaume-Uni a vu ses exportations s’envoler ces derniers mois. Le comble est que cette situation pourrait bien durer car s’il est une rare certitude dans cette épopée, c’est que les négociations de sortie de l’UE prendront du temps, un temps en l’occurrence suffisamment long pour permettre à l’économie britannique d’engranger encore de nombreux succès avant que les accrocs, plus douloureux, ne se fassent jour. Alors, vive le Brexit

Theresa May, S&P, emploi américain – Une combinaison temporairement plus porteuse pour les marchés européens

L’annonce de la nomination de Theresa May au poste de Premier Ministre en Grande-Bretagne est une première étape vers une nécessaire clarification et, en ce sens, une bonne nouvelle.

Quelles que soient les incertitudes, encore nombreuses, sur ce qui suivra, le remplacement de David Cameron dans un délai beaucoup plus court que prévu permet de tourner la page d’une des suites particulièrement préoccupantes du référendum qu’a été la cacophonie politique britannique depuis le 24 juin.

Par ailleurs, la détermination de Theresa May rassure. Mieux vaut, en effet, pour mener à bien le processus du Brexit une personne ferme et clairvoyante, qu’elle a le mieux incarné ces derniers jours.

Les négociations risquent de prendre du temps à s’ouvrir avec l’UE, l’enclenchement de l’article 50 du traité de Lisbonne n’étant pas prévue avant la fin de l’année. D’ici là, néanmoins, le plus probable est que Theresa May précise ses intentions et sa stratégie.

Cette première étape devrait contribuer à donner des points d’ancrage, jusqu’alors crucialement manquants.

L’annonce d’aujourd’hui est, au total, une bonne nouvelle, susceptible dans le contexte de ces derniers jours d’avoir une portée significative sur les actifs internationaux.

Si le regain d’optimisme à la suite du rapport sur l’emploi américain semble largement démesuré (voir à ce sujet Emploi américain : verdict le mois prochain), l’envolée du S&P au-dessus de ses points hauts historiques aujourd’hui ouvre la voie à un regain de confiance que les développements britanniques viennent incontestablement consolider.

Ces éléments réunis sont, dans l’ensemble, porteurs et devraient se concrétiser par un regain d’appétit pour le risque.

Si notre analyse de moyen terme du cycle des marchés mondiaux n’a pas changé, il y a dans les développements de ces derniers jours de quoi rassurer et permettre une récupération temporaire des marchés (sans oublier le Nikkei, soulagé par la dissipation des facteurs d’appréciation du yen).

Nous surveillerons particulièrement dans ce contexte :

– les premières déclarations de Theresa May et les réponses européennes à ce qui ressemble déjà à des propositions sur une version « soft » du Brexit.

– l’évolution de la situation en Ecosse

– les développements autour du dossier épineux des banques italiennes ainsi que ceux autour des sanctions de la Commission européenne à l’égard de l’Espagne et le Portugal (décision demain)

– enfin les statistiques américaines et l’évolution des anticipations d’inflation auxquelles la Fed restera très attentive.

La Livre, le yuan, les banques… le krach ? M. Draghi ne vous trompez pas d’aléa

Oublié le réconfort de l’apaisement de la fin de la semaine dernière, l’heure est à nouveau à d’intenses crispations sur les marchés internationaux que les développements en cours obligent à observer d’un œil, incontestablement, inquiet. Trois sujets sont aujourd’hui particulièrement préoccupants, susceptibles de transformer la crise latente en un nouvel épisode de krach financier : le nouvel accès de faiblesse de la Livre Sterling, fruit tout à la fois des inquiétudes grandissantes sur l’avenir du Royaume-Uni et des mesures de prévention annoncées par la Banque d’Angleterre ; le yuan, dont les ajustements baissiers de ces derniers jours ajoutent à la complexité de la situation internationale en plombant les cours du pétrole et, par là même, les marchés émergents ; les banques, dont la vulnérabilité de ces derniers mois a été brutalement exacerbée par les résultats du référendum sur le Brexit. Il est difficile de faire la part des choses entre ces différents éléments qui finissent par s’auto-entretenir et constituer une source d’accumulation et de propagation du risque financier international particulièrement inquiétantes dans le contexte de ces derniers mois. Le Brexit, pourrait-il faire craquer le fragile édifice des marchés mondiaux ? La question se pose bel et bien.

Dans un tel contexte, le risque que représente aujourd’hui l’inflexibilité de la BCE à l’égard de l’Italie est digne de l’erreur commise en leur temps par les États-Unis, lorsqu’ils jugèrent bon, en lâchant Lehman, d’épingler l’aléa moral…

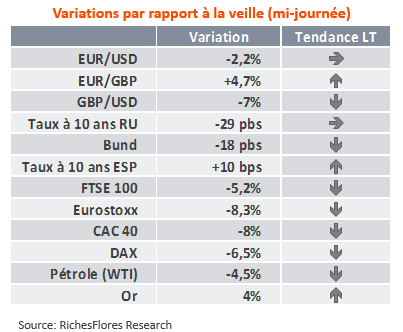

BRexit – Analyse et suivi des développements

- Les variations enregistrées ce matin sont globalement en ligne avec notre scénario de Brexit, malgré une réaction plus négative des rendements du Gilt que celle que nous avions envisagée (attribuable à un report sur les actifs « refuge » plus marqué qu’anticipé).

- Les mouvements correctifs ne sont pas terminés. Il y a néanmoins une grande incertitude sur les délais avec lesquels ils se manifesteront : nous envisageons toujours, en effet, une baisse plus marquée de la £, du pétrole, du rendement des Bund et des marchés actions, qui pourraient toutefois prendre plusieurs jours ou quelques heures avant de se manifester.

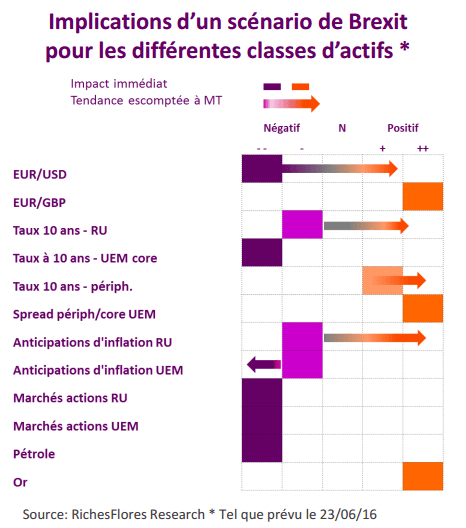

BRexit vs BRemain : Scénario en deux temps, au moins

Télécharger l’article (libre)

Quelle que soit l’issue du référendum, les implications pour les marchés financiers, les taux d’intérêt et les taux de changes ont tout lieu de se faire en plusieurs temps

- Les réactions envisageables à très brève échéance risquent, dans bien des cas, d’être contraires à celles qui, finalement, prendront le dessus d’ici à quelques semaines (GBP, taux d’intérêt notamment)

- Les développements politiques des semaines à venir devraient jouer un rôle clé sur les conséquences de ce vote à plus long terme

- Les conditions dans lesquelles s’inscrit cet évènement restent de mise et pourraient rapidement reprendre la main sur l’environnement financier international.

L’asymétrie est importante entre le scénario de BRexit et celui de BRemain

- Le potentiel de remontée des marchés est réduit en cas de BRemain , tout comme celui de remontée de la £ ou des taux à LT

En d’autres termes, ce qui se passera dans les tout prochains jours devra être interprété avec prudence.

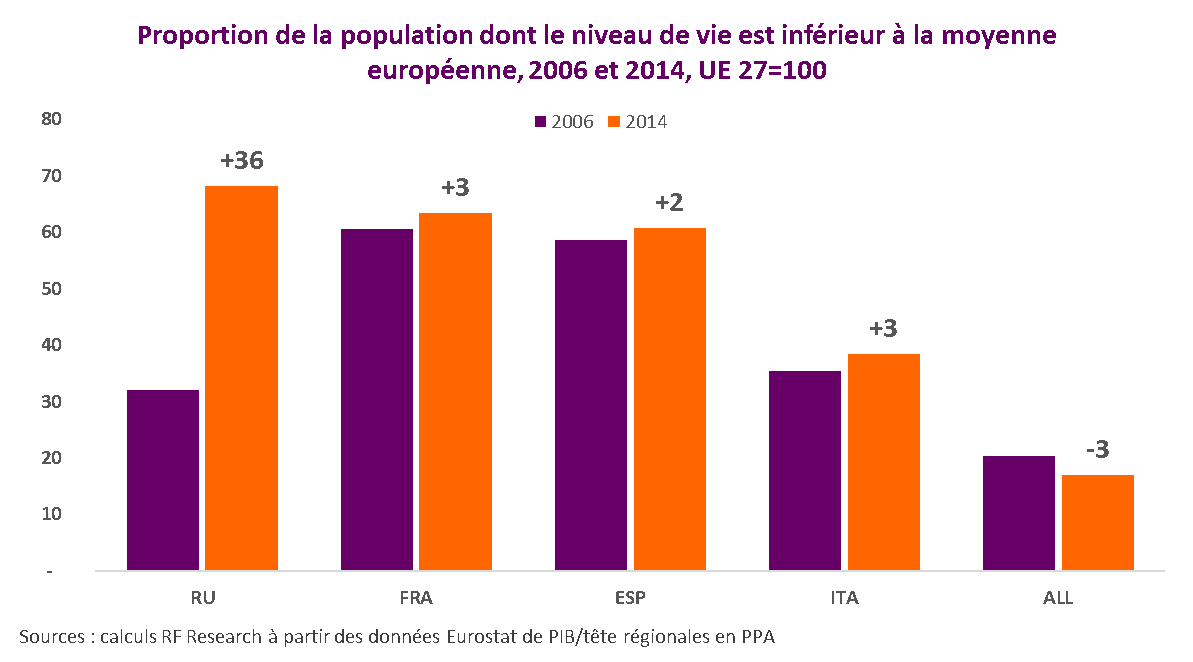

Les raisons de la colère : quand 7 Britanniques sur 10 ont un revenu inférieur à la moyenne de l’UE

Avec 68 % de sa population au revenu par tête inférieur à la moyenne de l’UE 27, le Royaume-Uni est bien éloigné du modèle de réussite que l’on nous dépeint généralement. Il s’agit en l’occurrence du pays ayant subi le plus fort taux de déclassement en termes de revenu relatif par rapport à l’Union européenne ces dernières années et, également, l’un des plus exposés au risque de pauvreté, selon les critères retenus par la Commission européenne. Sans doute comprend-on mieux à la lueur de ces quelques chiffres, l’origine de la rancœur qu’expriment les sondages en faveur d’un Brexit.

Que l’Europe n’ait que peu à voir avec l’origine des problèmes de cette économie importe peu ; les Britanniques ne se sont jamais formellement reconnus dans le projet d’intégration européenne, le sujet s’imposant comme un bouc émissaire tout trouvé face au désarroi de la population. La possibilité d’une rupture jeudi prochain est donc réelle, avec à la clé deux risques majeurs :

- Celui d’ébranler une économie que le rôle de tête de pont vers l’Europe continentale a largement contribué à reconstruire depuis 20 ans

- Celui d’emporter avec elle les composants d’une Union de plus en plus mal en point.