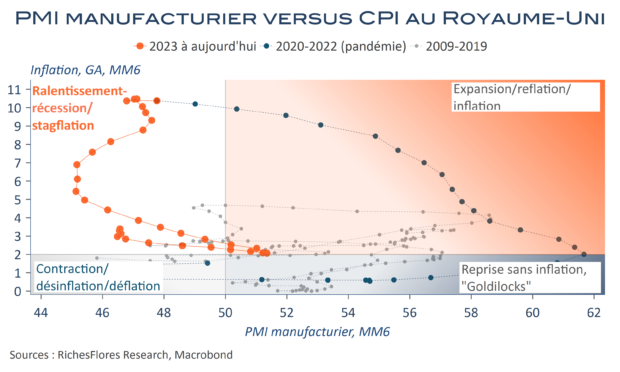

Les données de prix du jour au Royaume-Uni sont plutôt rassurantes en comparaison des derniers mois. Si l’inflation totale est restée stable, à 3,8 %, l’indice CPI a affiché un rythme de hausse mensuelle plutôt modéré pour un mois d’août. Dès octobre, le ralentissement des prix administrés de l’énergie devrait contribuer, plus nettement, à celui de l’inflation totale. Quant à l’inflation sous-jacente, elle a reflué de deux dixièmes, à 3,5 %. De même, les salaires du mois de juillet, publiés hier, sont, eux aussi, en léger ralentissement.

Pas de quoi, malgré tout, sortir de pays de l’état de stagflation dans lequel il se trouve, ni donner, pour l’heure, davantage de marges de manœuvre à la BoE. Celle-ci sera plus attendue sur la réduction de son « quantitative tightening » que sur une possible baisse de ses taux directeurs, pour le moins improbable.