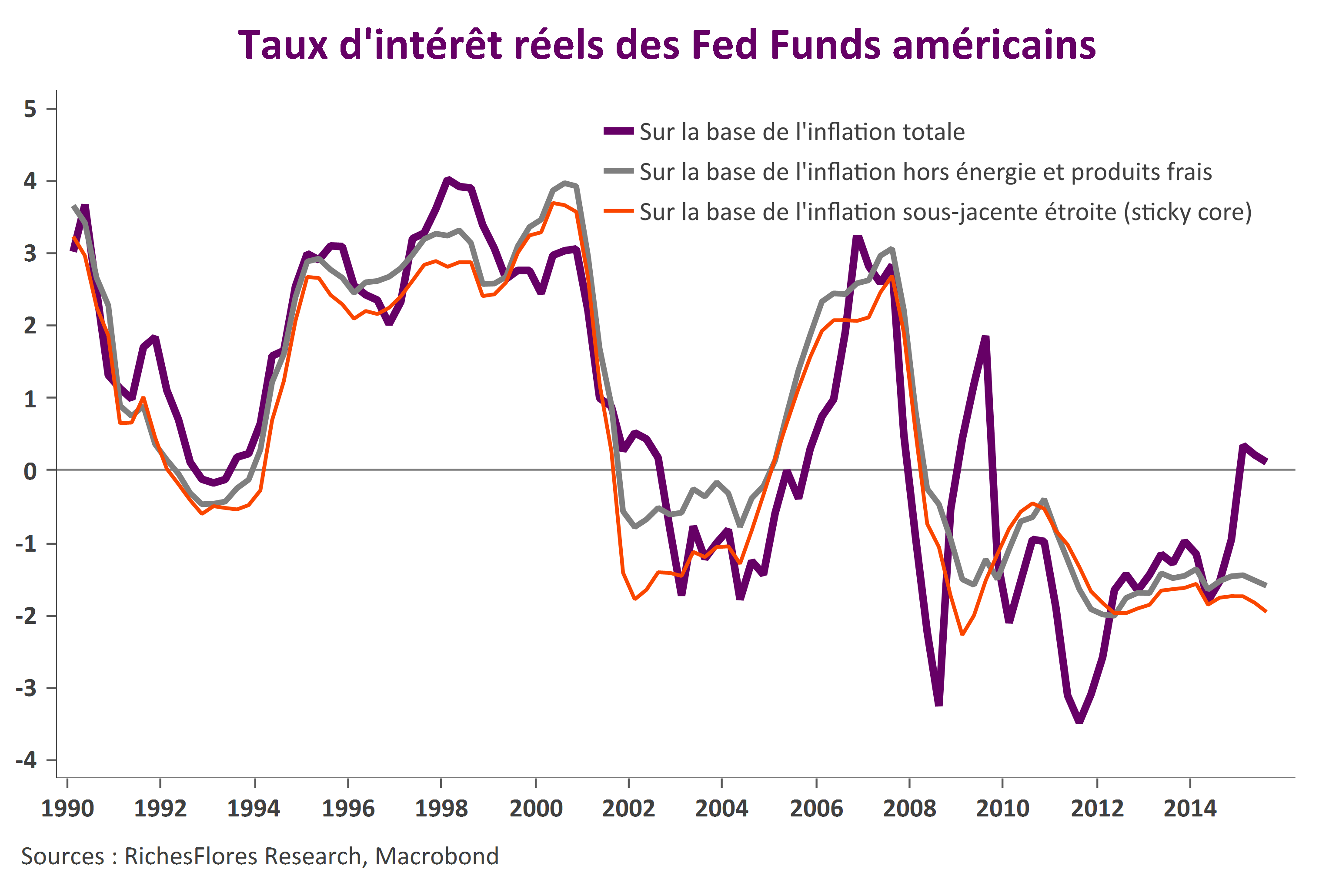

Intéressante, l’introduction des minutes du dernier FOMC de la Fed sur la redécouverte des taux d’intérêt réels d’équilibre comme possible instrument de pilotage de la politique monétaire. Dommage que ces travaux ne nous disent pas quel taux réel (r*) est le plus approprié entre celui résultant de l’écart des taux directeurs à l’inflation totale et celui calculé sur la base de la seule inflation sous-jacente. Car il s’agit bien là de la principale question à l’origine de la complexité de la situation en présence. Les écarts d’inflation étant ce qu’ils sont selon que l’on intègre ou non les prix de l’énergie, la mesure des taux réels varie d’autant, soit de quasiment 2 % ! Sauf à faire plaisir aux économistes, ces travaux n’apportent donc pas encore de réponse sur la politique la plus appropriée à la conjoncture actuelle.

C’est bien cette indécision que retranscrivent les minutes du dernier FOMC publiées ce mercredi selon lesquelles la Fed se laissait encore toutes les portes ouvertes… y compris, mais pas seulement, celle d’une éventuelle hausse de ses taux d’intérêt dès le mois de décembre, en fonction des informations économiques publiées d’ici là.

En d’autres termes, au contraire de ce qu’ont intégré les marchés depuis deux semaines, le diagnostic de la Fed était loin d’être arrêté le 28 octobre. Les anticipations de ces derniers jours pourraient donc subir un léger contrecoup, laissant un peu plus de place au doute quant à un passage à l’acte effectif en décembre. Dans de telles conditions, les anticipations sur les taux futurs pourraient retomber quelque peu et le dollar être moins sollicité quand, simultanément, l’attention des marchés sur les publications économiques risque fort de monter d’un cran par rapport à ces derniers jours.