Principales conclusions sur les développements de ces derniers jours.

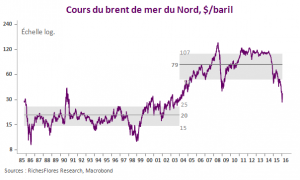

1- Pétrole.

Le nouvel accès de faiblesse des cours pourrait écourter la période de stabilisation dans la fourchette de 28-32 $ et suggère un risque accru de baisse vers les niveaux de 20$ à relativement brève échéance en l’absence de changement de stratégie de la part des pays de l’OPEP. Les stocks américains publiés mardi soir ont encore augmenté, bien que dans des proportions très inférieures à la semaine passée (statistique très volatile).

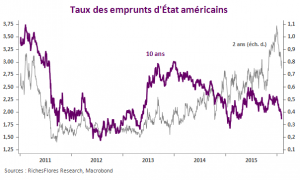

2- Taux.

Les anticipations de hausse des taux de la Fed sont définitivement mises à l’écart pour 2016, les taux à 2 ans qui ont déjà significativement reflué ces derniers jours ont toutes les chances de s’écraser davantage pour probablement revenir dans la zone de 0,5% sans tarder (selon toutefois la nature des données sur l’emploi de vendredi, ADP dès aujourd’hui).

A 1,84%, le rendement de T-Bonds à 10 ans est à son plus bas niveau depuis un an presque jour pour jour. Il s’en faudrait de peut pour qu’il reflue vers 1,50% -plus bas de 2012.

A surveiller, l’évolution du risque de récession selon les statistiques d’activité (ISM services et autres indicateurs avancés à venir).

En Europe , les taux des périphériques se sont normalisés à l’exception du cas portugais. La BCE n’aura pas le choix que d’accroître son programme d’achat de titres au risque de provoquer un nouveau relent de tensions souveraines et bancaires généralisées.

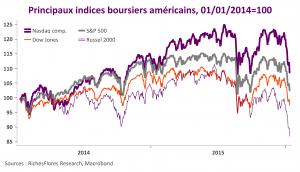

3- Marchés boursiers

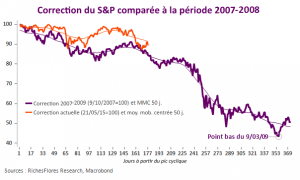

Notre analyse n’a pas changé, la correction se poursuit à l’échelle mondiale. Les chances de rebonds intermédiaires sont faibles à ce stade, tout juste pourrait-on envisager une stabilisation passagère si les nouvelles vont dans le bon sens.

- Le marché chinois poursuit sa correction vers les 2000-2200 points (gare aux panneau des 2500 points que plusieurs analystes considèrent comme un point d’entrée).

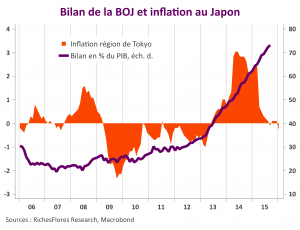

- La baisse des taux du Japon peine à porter ses fruits en matière de taux de change. Le marché japonais est parmi les plus exposés à une forte correction en cas d’affaissement du dollar.

- Une baisse du S&P sous son précédent point bas du 20 janvier (1859) serait un très mauvais signal dans les prochains jours (une accélération des salaires susceptibles de semer le troubles sur l’action de la FED pourrait précipiter le mouvement, ou à l’inverse, un mauvais ISM services…).

4- Taux de changes

Les devises pétrolières sont de nouveau très exposées et dans leur sillage les marchés locaux.

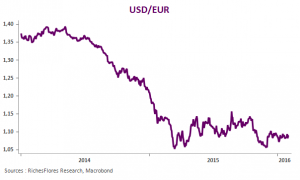

Le dollar s’affaisse au fur et à mesure de l’évacuation du scénario de hausse des taux de la Fed et malgré les actions à venir de la part de la BCE. Le niveau de 1,15 USD pour un EUR est à portée de mains en cas de détérioration précipitée des perspectives américaines, cela constituerait une très mauvaise nouvelle pour les bourses européennes.