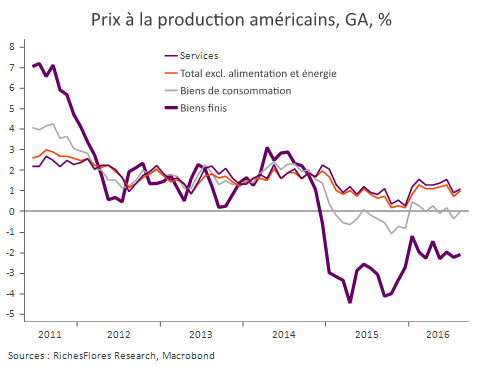

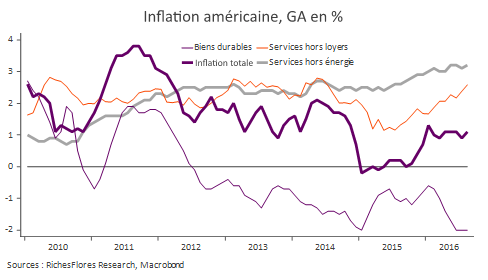

La hausse de 0,3 % m/m de l’indice des prix à la consommation au mois d’août n’est pas de nature à calmer les esprits, dans le contexte particulièrement instable de ces derniers jours sur la politique de la FED. Si le taux d’inflation total conserve des niveaux très faibles, de 1,1 % seulement, l’inflation dite sous-jacente, hors énergie et produits frais, remonte, elle, de 2,2 % à 2,3 % entre juillet et août, de quoi faire grincer les dents des plus anxieux des membres du board sur le risque inflationniste.

À y regarder de plus près, pourtant, il y a dans les statistiques d’aujourd’hui bien peu d’éléments probants d’une accélération des tensions sur les prix. Les prix des biens durables continuent à baisser sur une tendance annuelle de -2 % l’an, identique au mois de juillet. La hausse des prix dans les services, dont les tendances sont les plus susceptibles de renseigner sur une éventuelle surchauffe domestique n’a, par ailleurs, pas grand-chose de convaincant. Principalement tirée par les loyers jusqu’à la fin de l’année dernière, l’inflation donne des signes de regain plus généralisé depuis ; avec un taux annuel hors loyers de 2,6 % en août, dans le prolongement haussier de la tendance de ces derniers mois. Bien que très inférieure à la croissance passée, plus proche de 3,5 % avant la crise de 2008, ces chiffres sont néanmoins de nature à suggérer un changement de contexte inflationniste domestique.

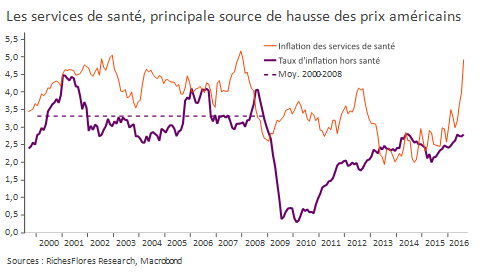

Cette observation mérite toutefois d’être nuancée, en particulier parce qu’elle semble avant tout être le fruit d’une envolée des coûts des services de santé dont l’accélération est, en effet, très substantielle ces derniers mois. À 4,9 % en août, l’inflation du secteur est presque un point supérieure à ce qu’elle était en juillet et deux points supérieure à son niveau de janvier ! Hors ce poste, toutefois, l’inflation des services s’est stabilisée ces derniers mois et ne décrit, à ce stade, aucun signe de surchauffe.

Comme pour les loyers, l’inflation des services médicaux est avant tout une question règlementaire sur laquelle la politique monétaire n’a que très peu d’influence. Ne pas prendre en considération ces distorsions dans le contexte présent d’extrême fragilité conjoncturelle serait assurément une erreur de la part de la FED. Espérons que Janet et Lael trouveront les arguments pour faire valoir la justesse de leur analyse !