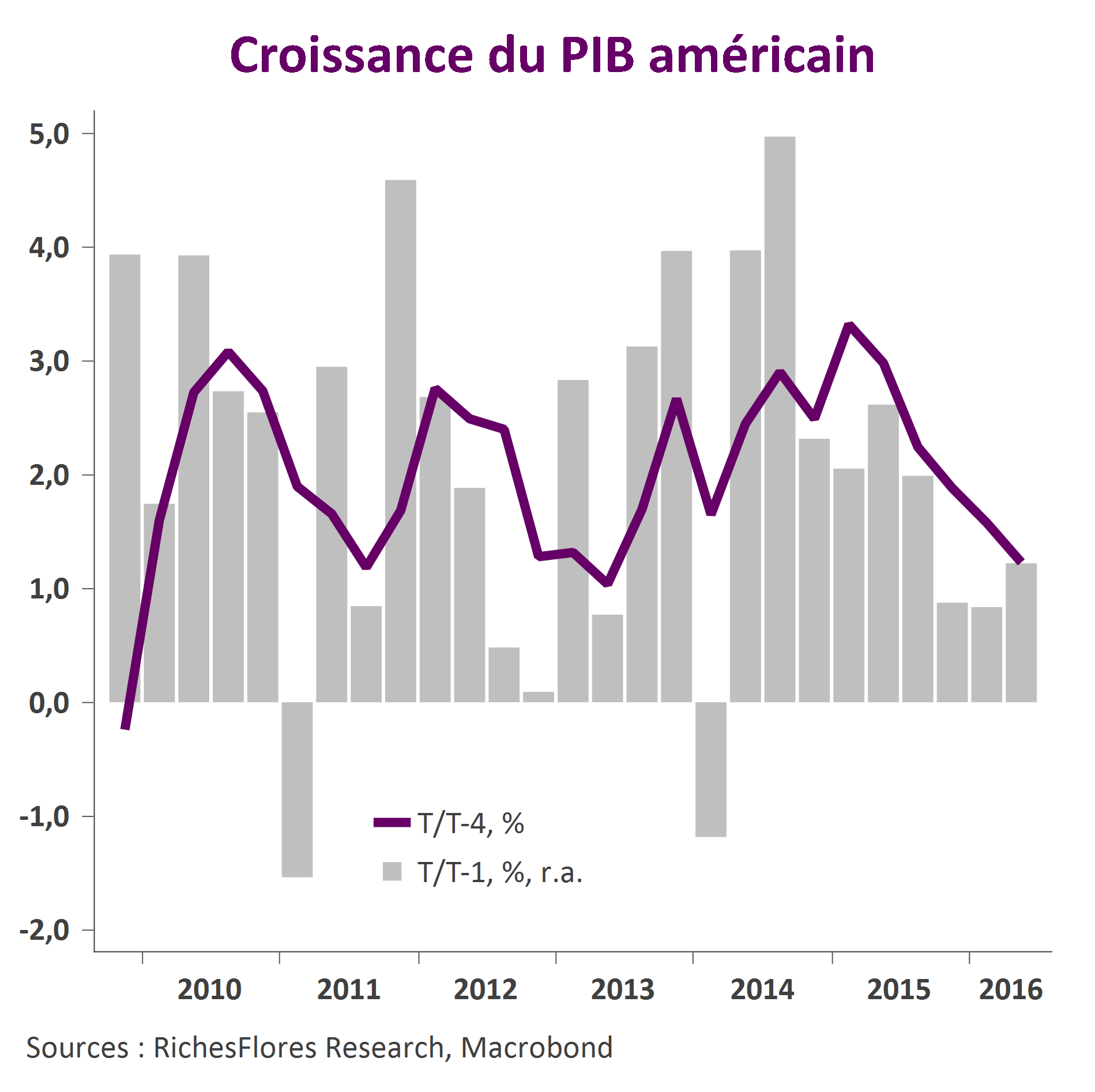

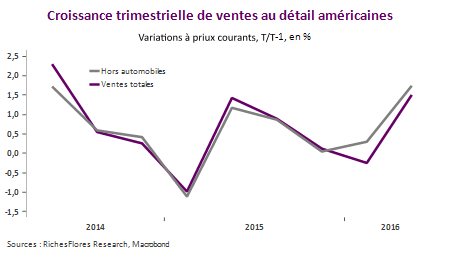

C’est peu de dire que l’économie américaine déçoit au deuxième trimestre, avec une croissance de seulement 1,2 % en rythme annualisé, soit un chiffre moitié moins fort que celui attendu et à peine supérieur au taux de croissance révisé du premier trimestre de 0,8 %.

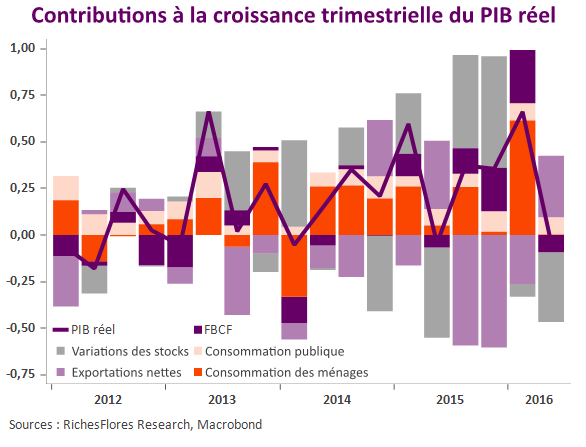

Si les dépenses de consommation des ménages constituent le lot de consolation, avec une progression de 1,9 % sur le trimestre (soit 4,2 % en rythme annualisé) portée par l’ensemble des dépenses, les autres composantes sont, indiscutablement médiocres. Sans surprise, l’investissement des entreprises a continué de baisser pour le troisième trimestre consécutif, de -2,2 % après successivement -3,4 % et -3,3 %. Plus surprenante est, toutefois la chute conséquente de l’investissement résidentiel, en repli de 6,1 % r.a, sa plus forte baisse depuis 2010.

Les exportations progressent légèrement, de 1,4 % r.a., enregistrant ainsi leur meilleur trimestre depuis un an tandis que les importations refluent à nouveau, de -0,4 %, l’ensemble apportant une contribution légèrement positive, de 0,1 point r.a à la croissance du trimestre.

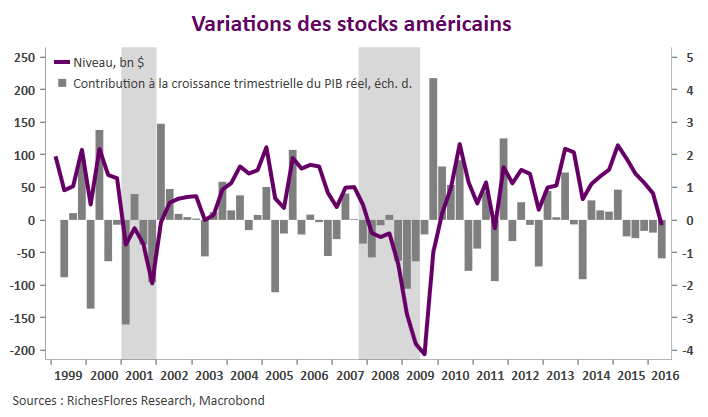

Enfin, les variations de stocks basculent en territoire négatif après avoir reflué cinq trimestres durant, ce qui constitue assurément un signal préoccupant pour la suite.

À la fin du deuxième trimestre, l’acquis de croissance n’excède pas 1,1 % pour l’année en cours. Sauf à imaginer que l’économie américaine puisse enregistrer 4 % de croissance au cours des deux prochains trimestres, ce résultat forcera à une révision à la baisse des prévisions du consensus, toujours de 1,9 % en juillet.

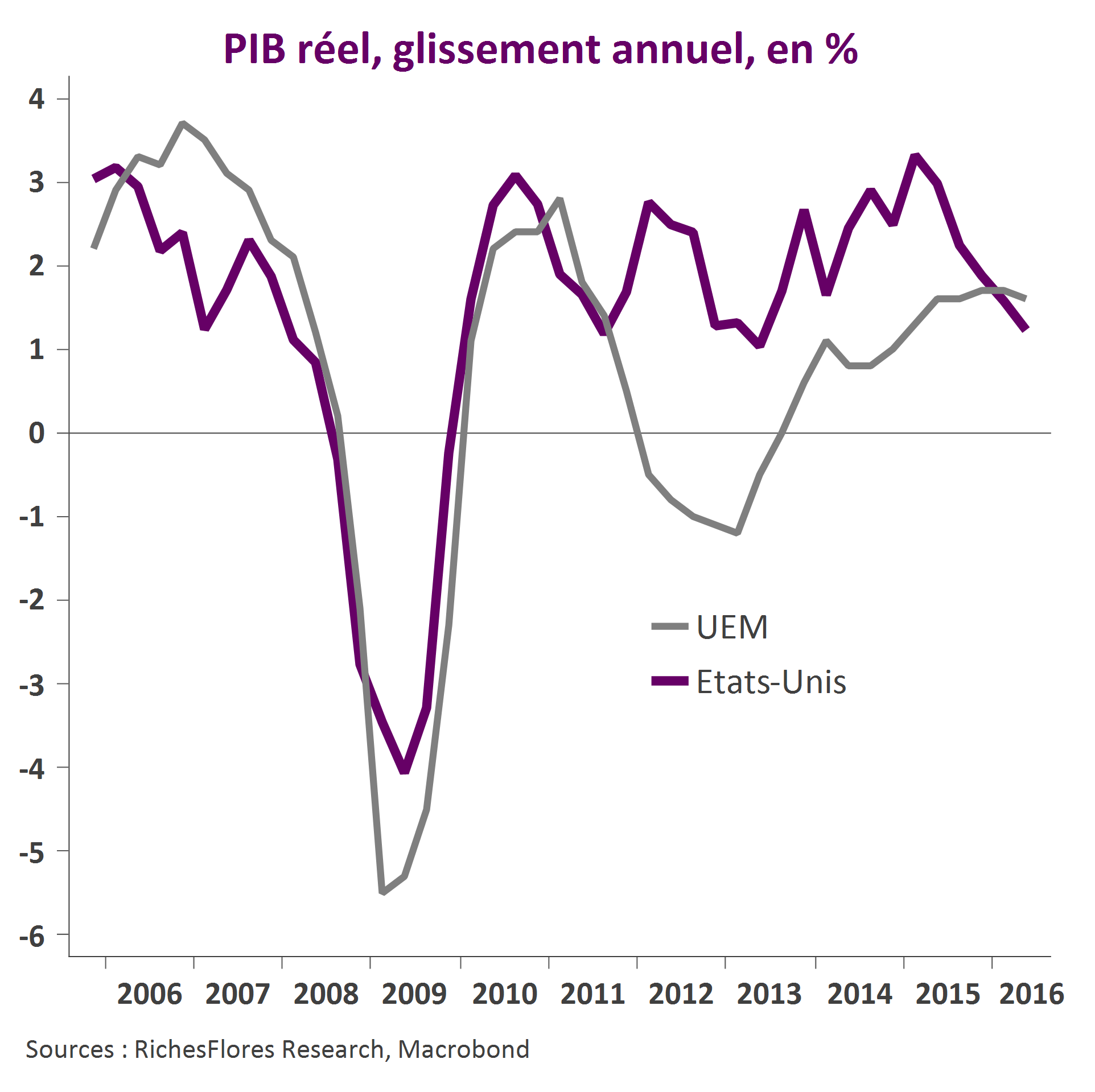

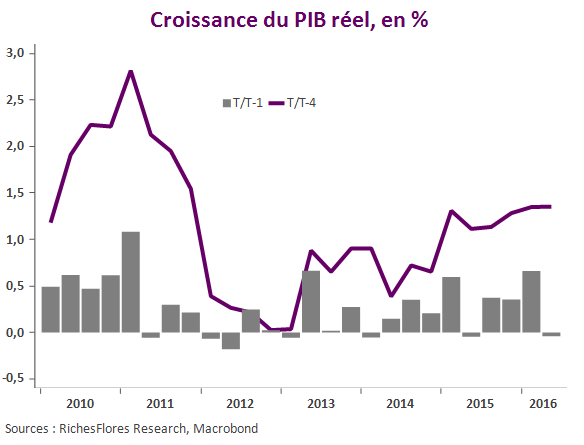

De fait l’acquis de croissance américain est identique aujourd’hui à celui du PIB français à la fin du deuxième trimestre, un constat en phase avec celui d’une croissance trimestrielle exactement égale à celle de la zone euro, de 0,3 % en rythme non annualisé, par ailleurs, dorénavant inférieure à l’UEM en glissement sur quatre trimestre, ceci pour la première fois depuis 2010. De quoi, sans doute refroidir la FED et justifier une réévaluation du cours de l’euro contre le dollar…