Il faudrait une grande déception sur l’emploi américain pour être considéré comme un obstacle pour la FED.

D’expérience, quand trop d’enjeux semblent ne reposer que sur un seul et même chiffre, ce dernier se révèle le plus souvent insuffisant pour créer l’événement et débloquer les situations. On pourrait ainsi être tenté de considérer qu’il ne passera pas grand-chose après la publication du rapport sur l’emploi américain du mois de septembre attendu demain après-midi. Difficile, cependant, de se résoudre à cette logique tant est grande l’impatience de la FED, et celle des marchés, à se sortir de l’ornière dans laquelle se trouve la situation américaine. Il pourrait dès lors suffire d’un rapport juste satisfaisant pour que les anticipations sur une hausse des taux directeurs de la FED s’emballent.

Archives par catégories : STRATEGIE D’INVESTISSEMENT

Stratégie d’investissement sur les différentes classes d’actifs

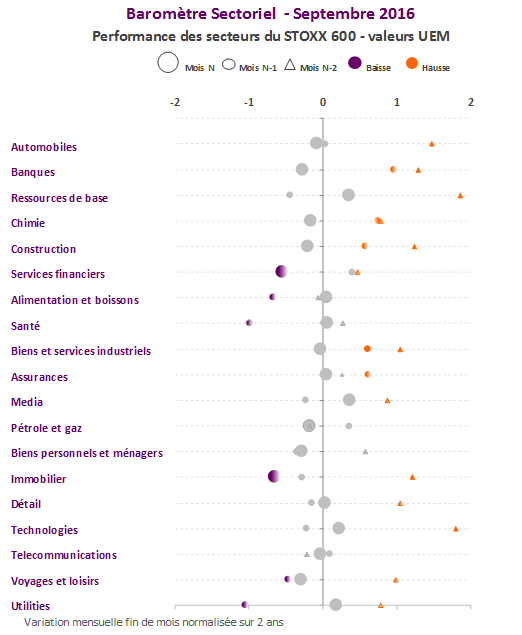

Baromètre Sectoriel – Septembre 2016

La performance des secteurs du STOXX 600, ne décrivent guère plus de conviction, avec des évolutions dans un mouchoir de poche pour la plupart des secteurs, services financiers et immobilier exceptés.

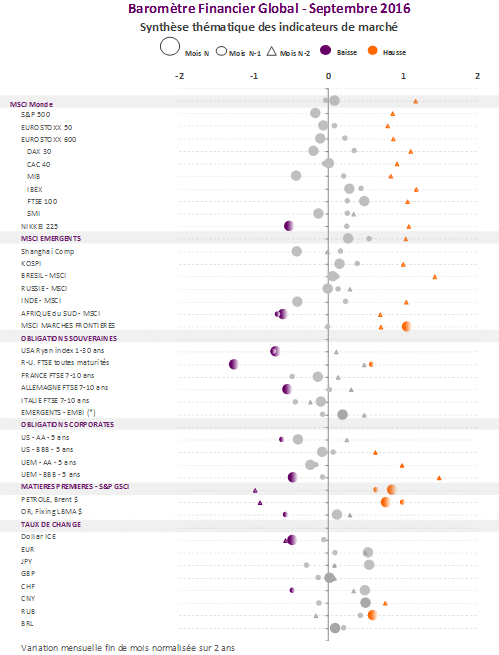

Baromètre Financier Global – Septembre 2016

Notre baromètre financier décrit une rare inertie des prix d’actifs, seuls les marchés obligataires et le dollar ayant fait preuve d’une certaine nervosité.

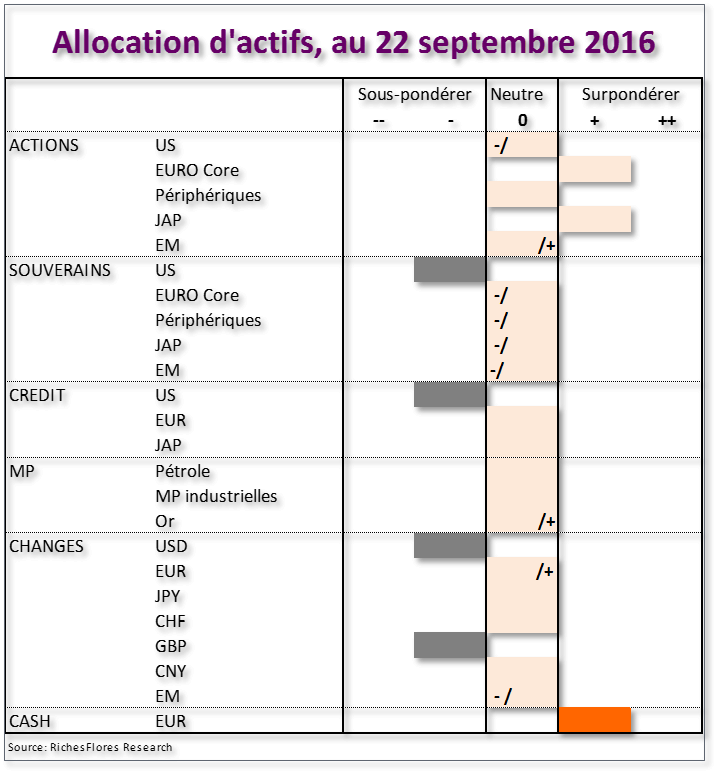

Allocation d’actifs à 3 mois – septembre 2016

– Peu d’attentes sur les indices Actions mais quelques opportunités sectorielles européennes dans le sillage des bancaires

– Peu d’attentes sur les indices Actions mais quelques opportunités sectorielles européennes dans le sillage des bancaires

– L’absence de hausse des taux de la FED permet de rester neutre sur les marchés souverains, les yeux toutefois rivés sur les développements politiques

– La remontée des taux long pénalise un temps les cours de l’or, un point d’entrée pour le plus long terme

– Les bas niveaux persistants des cours du pétrole limitent les espoirs de récupération des marchés émergents

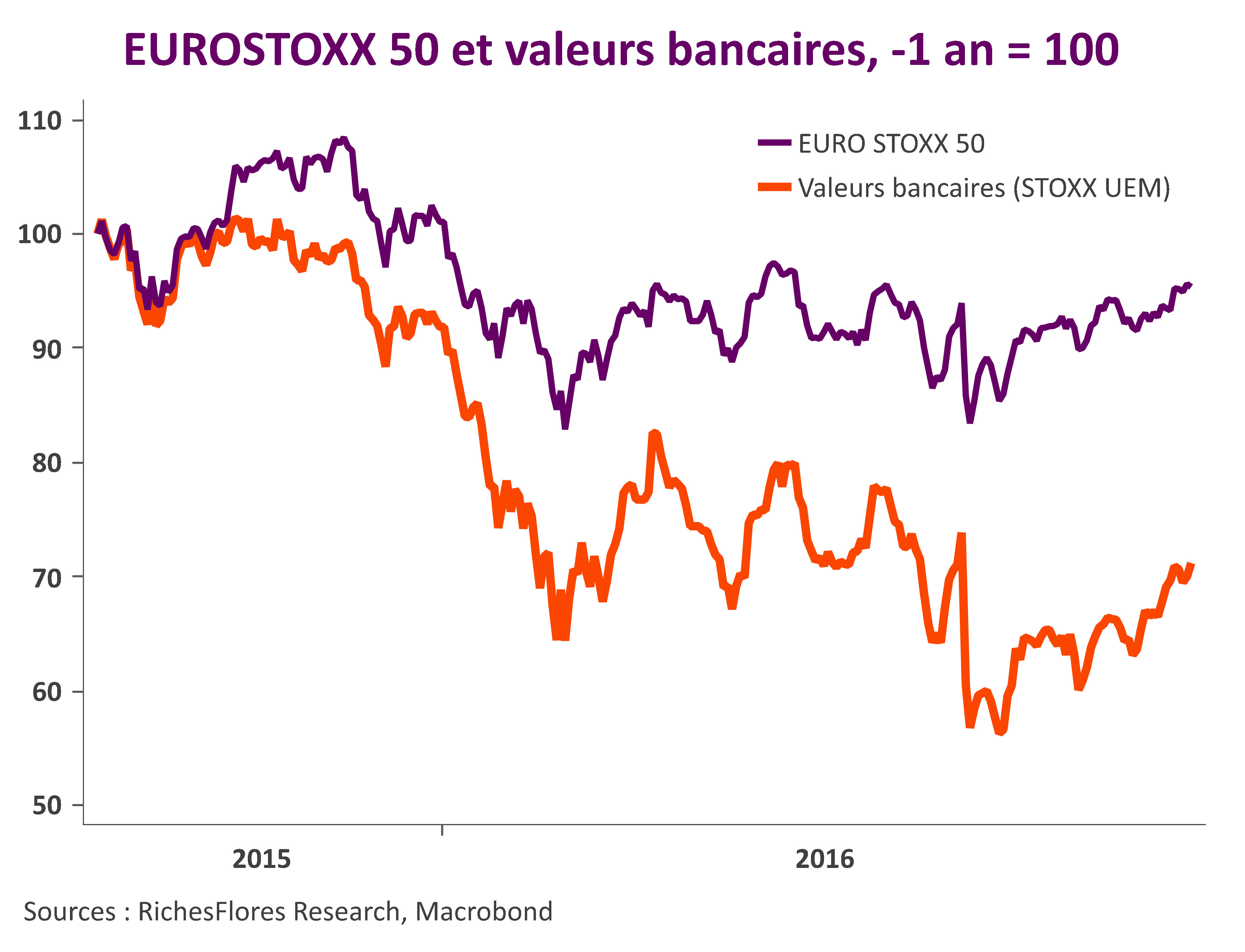

Eurostoxx – Soyons fous, ou opportunistes, un temps.

Notre relative confiance dans la tenue de l’Eurostoxx ces dernières semaines a surpris nombre de nos lecteurs. Comment justifier, en effet, ce positionnement dans le contexte présent de valorisations relativement élevées, de médiocrité des tendances économiques, au moment où les banquiers centraux sont de plus en plus clairement dans l’impasse ? Eclairage sectoriel.

Eté indien pour l’Eurostoxx 50

Les chances de voir l’indice européen sortir par le haut du couloir étroit dans lequel il navigue depuis près de six mois ne semblent jamais avoir été aussi importantes depuis le début de l’année malgré les réserves qu’imposent les paris préalables à une telle conclusion, à savoir :

- que la Fed ne fasse pas preuve d’un excès de zèle au mois de septembre;

- que la perspective d’un rééquilibrage du policy-mix international appelée par des voix de plus en plus nombreuses poursuive sa progression;

- que le problème des banques italiennes et, plus encore, celui de cette économie moribonde, ne restent pas sans réponse.

Des conditions aujourd’hui envisageables, sinon 100 % garanties.

La BoJ, le yen et l’Eurostoxx

On s’en doutait, les moyens à disposition de la Banque centrale du Japon pour infléchir le cours des choses, en particulier celui du yen, sont pour le moins réduits. La raison ne tient pas tant à sa politique, outrancièrement accommodante, qu’au privilège malheureux d’avoir une devise au statut de valeur refuge. Peu importent, dès lors, les moyens mis en œuvre, c’est du degré d’aversion au risque global que dépendent en premier lieu les évolutions du taux de change ces derniers mois. Or, le climat n’est pas particulièrement favorable à l’appétit pour le risque, en témoignent l’ascension des métaux précieux depuis le début de l’année et la chute des taux d’intérêt à long terme. Dans un tel contexte, le reflux des matières premières et celui du dollar depuis mercredi ne facilitent guère la tâche de la BOJ ; le risque que le yen ait entamé aujourd’hui une nouvelle phase d’ascension est donc probablement élevé.

Les entreprises européennes et, par voie de conséquence, les marchés européens, pourraient s’en réjouir. Quatrième exportateur mondial derrière l’Allemagne, cinquième si l’on comptabilise l’Union européenne, le Japon est loin d’avoir un rôle secondaire sur le front de la compétition internationale, en tout premier lieu à l’égard de l’Allemagne avec laquelle il occupe, dans bien des domaines, les mêmes terrains. Pourquoi dès lors ne pas prendre comme une bonne nouvelle le quasi-statu-quo de la Banque du Japon de ce mois-ci ?

L’inaction de la Fed fait flamber les cours de l’or. Ce n’est pas fini.

Article écrit pour Boursorama, à paraître sur www.boursorama.com aujourd’hui

Après un mois de consolidation, les cours de l’or se sont adjugés un nouveau rebond de 1,5 % à la publication du communiqué de la FED de ce mercredi. L’argent, lui, a bondi de 3.5 %, semblant ainsi renouer avec sa tendance très fortement haussière des six derniers mois. Initiée à la fin de l’année dernière, l’envolée des métaux précieux a conduit à une appréciation de respectivement 25 % et 37 % des cours de l’or et du l’argent depuis le 1er décembre, un mouvement que de nombreux éléments pourraient encore venir supporter dans le futur. Revenons sur ce qui porte la valeur de ces actifs, de loin, les plus performants de ces derniers mois.