Télécharger l’hebdo

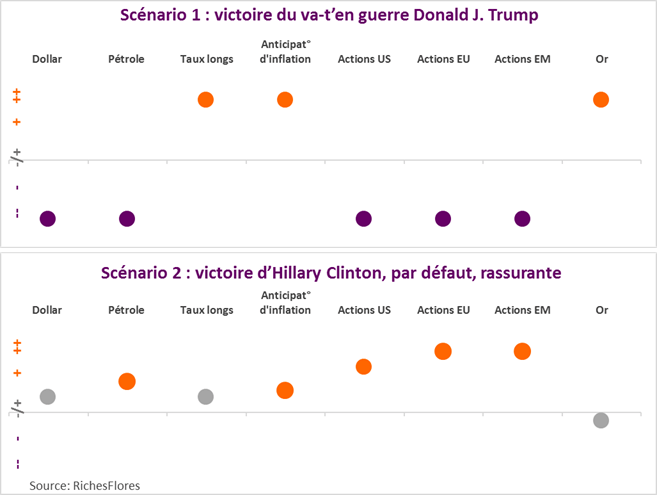

Donald Trump. Un peu comme un rouleau compresseur, celui qui encore au printemps était presque unanimement considéré comme l’improbable candidat à la primaire républicaine a, depuis, passé avec brio toutes les étapes de la course à la Présidentielle, au point, de bénéficier aujourd’hui d’une probabilité élevée d’être élu Président des États-Unis mardi prochain. Son élection constituerait un scénario catastrophe à bien des égards.

Hillary Clinton. Présumée gagnante en début de course, notamment à partir du moment où son rival fut connu, la candidate démocrate a pour sa part subi les revers récurrents de ses déboires judiciaires et de l’image qu’elle porte en elle, celle de la continuité dont précisément une trop large proportion d’Américains ne veulent plus. Sa perte de vitesse au cours des derniers rounds vers l’élection, soulève de plus en plus sérieusement l’hypothèse d’un échec. Sa victoire constituerait un soulagement immédiat mais le caractère timoré de son programme soulèverait sans tarder des questions sur sa capacité à adresser les défis structurels qui se posent aujourd’hui à l’économie américaine.

Hillary Clinton, contestée. Dans le cas d’une victoire, largement plébiscitée en dehors des États-Unis, le scénario d’une avance insuffisamment confortable de la candidate démocrate pour prévenir une contestation des résultats par son rival dans un certain nombre d’États clés, comme ce dernier l’a déjà proféré dans l’hypothèse de son échec, est loin d’être négligeable. Le risque d’une issue différée de l’élection du 8 novembre, le temps nécessaire pour de nouveaux décomptes des votes semble relativement conséquent. En 2000, l’épopée du recomptage des voix de l’État de Floride avait pris fin le 12 décembre sur décision finale de la Cour suprême de couper court aux procédures de validation pour tenir les délais constitutionnels…

Rares ont été les élections passées au cours desquelles l’incertitude et, simultanément, les enjeux électoraux américains ont semblé aussi importants pour les États-Unis et le reste du monde. Quels pourraient être dans ces trois différents cas de figure les implications immédiates pour les marchés financiers internationaux ?