Des conditions financières porteuses et une dissipation des risques politiques majeurs en occident entretiennent un gros appétit pour le risque. Le cycle de hausse, en pleine extension, semble pouvoir se prolonger sur un terrain, toutefois, de plus en plus miné imposant une vigilance multipolaire…

Contenu :

- Panorama global

- Mise à jour des prévisions d’activité et d’inflation

- Mise à jour des prévisions de taux d’intérêt et de taux de changes

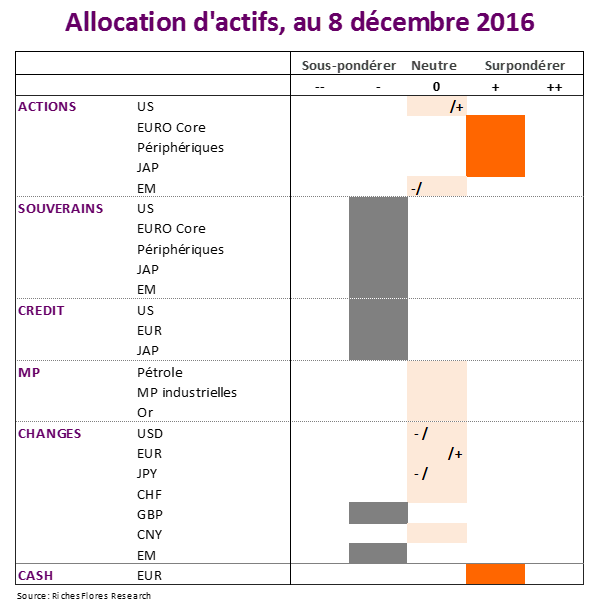

- Recommandations et allocation d’actifs