L’économie française gagne progressivement du terrain sur le chemin de l’amélioration. Malgré le repli des indicateurs PMI du climat des affaires en juillet, la reprise de l’activité produit ses effets sur une proportion croissante de secteurs domestiques quand les exportations, grandes manquantes jusqu’alors, se ressaisissent. Réservées, les prévisions du consensus devraient acter ces résultats réconfortants dans les prochains mois avec une correction à la hausse vraisemblable des prévisions de croissance pour l’an prochain, une tendance à même de consolider la surperformance du marché français par rapport aux autres places européennes, notamment l’Allemagne. Lire la suite…

Archives par catégories : HEBDO

Le billet hebdomadaire

Repli du prix du pétrole, cette fois une vraie bonne nouvelle?

L’accueil positif réservé à la baisse des prix du pétrole de ces derniers jours est-il justifié ? Les effets de la chute des cours ont pris à contre-pied bon nombre d’analystes depuis l’été dernier au point qu’il est encore difficile de dire si la division par deux des prix mondiaux a, in fine, plutôt eu un impact déflationniste ou reflationniste sur l’économie mondiale. Sous quelles conditions, les conséquences du repli actuel pourraient-elles se révéler plus nettement favorables et pour qui ?

Six mois

Si, comme cela semble dorénavant envisageable, un compromis finit par être trouvé entre la Grèce et ses créanciers durant le week-end, les marchés pourraient tomber de haut, une fois cette bonne nouvelle digérée. L’alibi du dossier grec ne pouvant plus être mis en avant, c’est ailleurs qu’il faudra rechercher les causes de la fébrilité persistante des marchés internationaux. M. Xi Jinping nous a donné six mois, pas sûr que le répit durera autant à en juger par la tournure récente des indices américains !

L’Espagne, un modèle pour la Grèce ?

L’Espagne est souvent citée comme référence de bonne gestion de la crise économique et souveraine de ces dernières années, présentée comme le pays ayant su faire les sacrifices nécessaires dont il récolte aujourd’hui les bénéfices. Les révisions à la hausse des prévisions de croissance annoncées par le gouvernement espagnol cette semaine ont ainsi souvent été perçues comme un argument susceptible de faire valoir à la population grecque la voie à suivre à la veille du référendum de ce week-end. Les deux situations n’ont pourtant pas grand-chose de comparable, ceci pour trois raisons principales :

1- En 2010, lorsqu’éclate la crise souveraine, le niveau d’endettement de l’économie espagnole est parmi les plus faibles de la zone euro, les exigences d’ajustement ont donc surtout visé à rééquilibrer une situation budgétaire ponctuellement, bien que gravement, impactée par la crise immobilière et bancaire. Rien de tel en Grèce où l’état des finances publiques était beaucoup plus critique, requérant de facto des ajustements structurels beaucoup plus drastiques qui totalisèrent 17 % du PIB potentiel entre 2010 et 2014, contre 6,5 % dans le cas espagnol.

2- Le coût économique des économies budgétaires est ainsi sans commune mesure entre les deux pays : moins de 4 % pour le PIB espagnol contre 25 % pour le PIB grec, soit un multiplicateur budgétaire de 0,6 dans le premier cas et de 1,5 dans le second, conséquence à la fois de l’ampleur et de la typologie des réformes menées.

3-L’Espagne a mis fin à sa politique d’austérité depuis 2013 et en récolte aujourd’hui les fruits en matière de demande domestique quand les négociations en cours visent à prolonger l’austérité pour plusieurs années dans le cas grec, écartant de facto toute chance de reprise de l’activité pour les deux prochaines années.

La Grèce en 2025

En 2023, quand, en théorie, la Grèce commencera à rembourser le capital de sa dette après avoir d’ici là honoré les seuls intérêts de celle-ci, l’âge médian de la population grecque devrait avoir augmenté de plus de six années par rapport à aujourd’hui pour s’établir à 47 ans ; la proportion de personnes en âge de travailler, de 15 à 65 ans, devrait de son côté avoir décliné de plus de cinq pourcent et avoir renfloué d’autant le nombre des retraités. Amené à se poursuivre jusqu’en 2045-2050, ce processus de vieillissement conduira à terme à un bouleversement des structures démographiques qui s’accompagnera notamment d’une chute de la proportion des personnes d’âge actif aux environs de 50 %.

Si la Grèce ne détient pas l’exclusivité de ces changements, elle fait partie des pays européens les plus exposés au vieillissement programmé de sa population, un mouvement, qui plus est, susceptible d’être amplifié par l’hémorragie des plus jeunes fuyant une économie en crise. Il s’agit d’une situation assez largement inextricable pour le pays européen de loin le plus endetté, que seules des hypothèses hautement irréalistes permettent de laisser penser qu’elle puisse être surmontée.

Game Over

Télécharger l’hebdo – télécharger la présentation

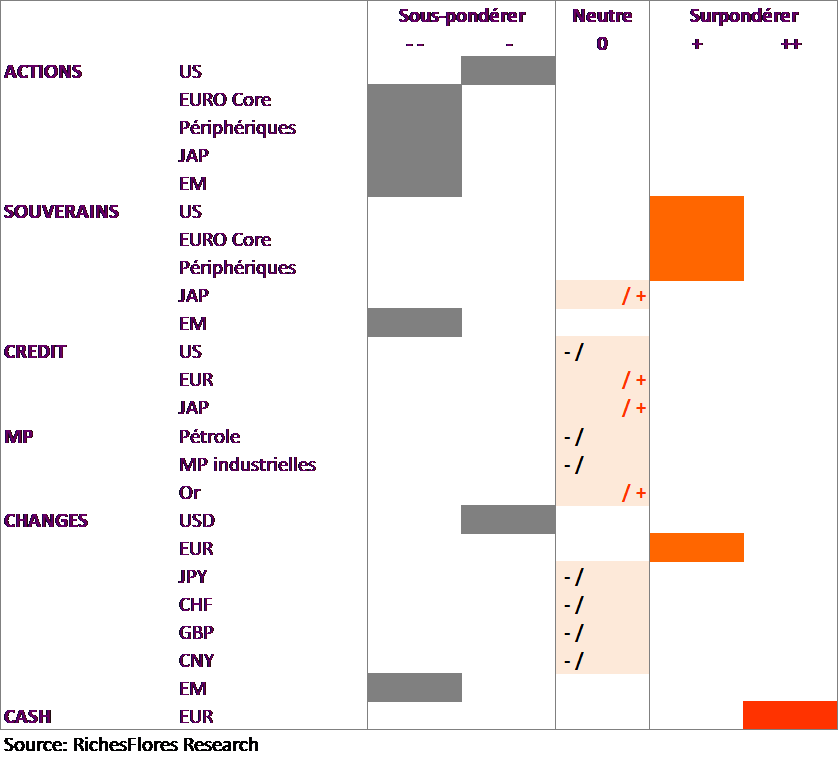

Scénario macro-économique et allocation d’actifs, juin 2015

Le meilleur des marchés actions semble bel et bien derrière nous. Le cycle mondial est mature et soumis à des risques significatifs de correction à la baisse dans un contexte économique mondial toujours très compliqué. Malgré les turbulences de ces dernières semaines, les taux d’intérêt à long terme conservent une marge significative de détente. Une surexposition aux marchés obligataires semble, par conséquent, la meilleure stratégie à adopter pour le futur proche. Sauf issue extrême sur le dossier grec, l’absence de remontée des taux directeurs de la Fed suggère, par ailleurs, une remontée persistante de l’euro, jusqu’à 1,20 USD d’ici décembre.

Etats dés-Unis, l’autre réalité américaine

L’expérience de l’union monétaire nous a montré, à bien des occasions, la difficulté à apprécier le juste milieu d’une situation économique d’un ensemble de pays aux situations disparates et le coût susceptible d’en résulter en matière d’efficacité de la politique économique, plus particulièrement monétaire. Souvent attribuées à la jeunesse de la zone euro, ces difficultés sont généralement considérées comme passagères, amenées à s’estomper au fil d’une construction renforcée sur la voie du fédéralisme, garant, à terme, d’une situation plus harmonieuse allant de pair avec une plus grande mobilité des capitaux et de la population. Pas sûr pour autant, que le modèle qui anime cet idéal soit toujours aussi performant. Le fédéralisme américain est en panne, sinon sur le plan politique du moins, de plus en plus nettement sur le plan économique. L’actuelle Présidente de la Fed, Janet Yellen, pourrait bien être la première à en faire les frais.

Marchés de taux : sur quel pied danser ?

Correction passagère, hausse durable, krach, quels sont les scénarios envisageables pour les marchés obligataires et leurs facteurs déclenchants ?

Les prévisions du consensus sur une hausse des taux d’intérêt à long terme n’ont cessé d’être prises à revers depuis le début de l’année dernière. 2014 devait être l’année d’une remontée significative des taux à 10 ans américains ; ceux-ci n’ont cessé de décliner, passant de 3% en janvier 2014 à 2,2 % fin décembre, puis moins de 1,7 % fin janvier 2015. Douchées, les prévisions ont commencé à refluer à partir du mois d’octobre. Malgré l’anticipation d’une remontée des taux directeurs de la Fed, les économistes du consensus se sont fait une raison : la chute des cours du pétrole et le QE de la BCE retiendraient les taux longs sous la barre de 2,8 %. Notre propre analyse laissant peu de place à une hausse des taux directeurs de la Fed n’envisageait même pas de remontée des taux longs au-dessus de 2 % d’ici la fin de l’année. Lire la suite…