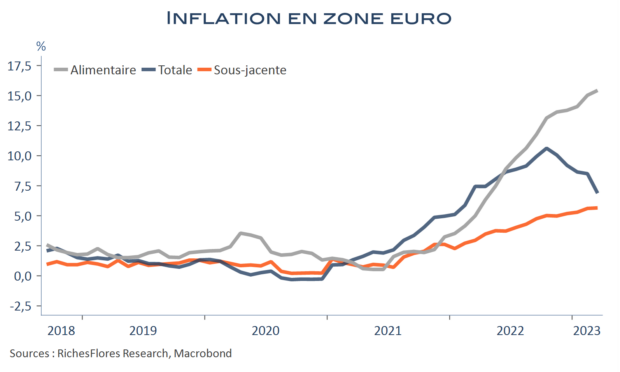

Conformément aux anticipations et aux données allemandes, françaises et espagnoles, l’inflation totale en zone euro a nettement ralenti en mars, avec un recul de 1,6 point, à 6,9 %. Reste que, comme anticipé, aussi, cette baisse n’est due qu’à sa composante énergétique, d’ailleurs repassée en territoire négatif, à -0,9 % au cours des douze derniers mois. L’inflation alimentaire a, en effet, poursuivi sa hausse, à 15,4 % après 15 % en février, et reste un sujet de préoccupation majeure dont on a notamment vu les effets sur les données de consommation publiées ce matin en France et en Allemagne.

Tout n’est pas mauvais, cependant, dans ce rapport. L’inflation sous-jacente, à 5,7 %, n’est supérieure à celle de février que de quelques centièmes. Est-ce un premier signal de moindres tensions, déjà suggéré par les retours d’enquêtes récentes, qui coïnciderait avec le temps généralement imparti aux effets de second tour ? Le rapport d’aujourd’hui, autorise, enfin, à l’envisager.