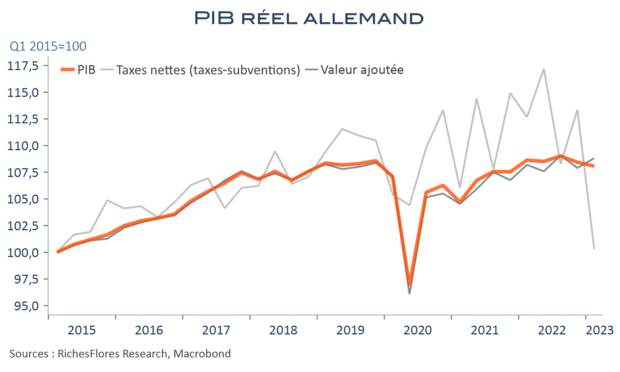

Annoncé stagnant en première lecture, le PIB allemand s’est, selon les estimations mises à jour, contracté de 0,3 % au premier trimestre, après une baisse de 0,5 % au quatrième trimestre 2022. De quoi, a priori, déclarer le pays en récession. Néanmoins, l’approche par la production nuance ce diagnostic, puisque la valeur ajoutée a bel et bien augmenté de 0,9 %, tandis que c’est la composante « taxes-subventions » qui s’est littéralement effondrée, sous l’effet des décisions politiques prises pour limiter l’impact de la crise énergétique.

Pas de quoi, pour autant, remettre en cause le tableau d’une économie en panne. La consommation des ménages s’est repliée de 1,2 % sur le trimestre, après une chute plus forte encore en fin d’année dernière. Les nouvelles en provenance de l’industrie sont plus mauvaises les unes que les autres et les climats des affaires ne s’améliorent pas, au contraire.

Privé du soutien allemand, le vieux continent dans son ensemble accuse le coup. L’enquête INSEE de ce matin se détériore franchement et la monnaie unique continue de payer le prix de d’inquiétudes croissantes sur la conjoncture européenne.