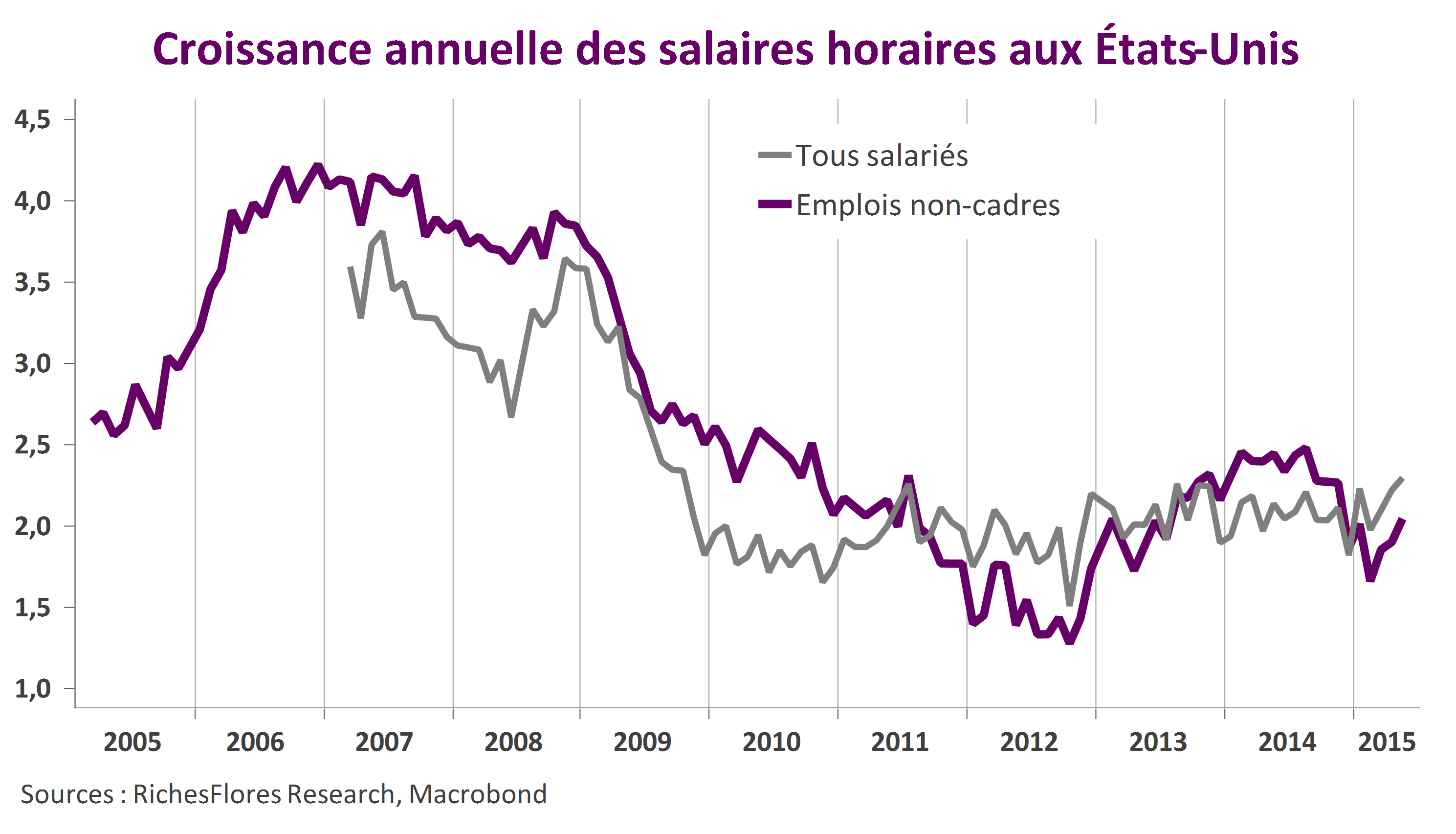

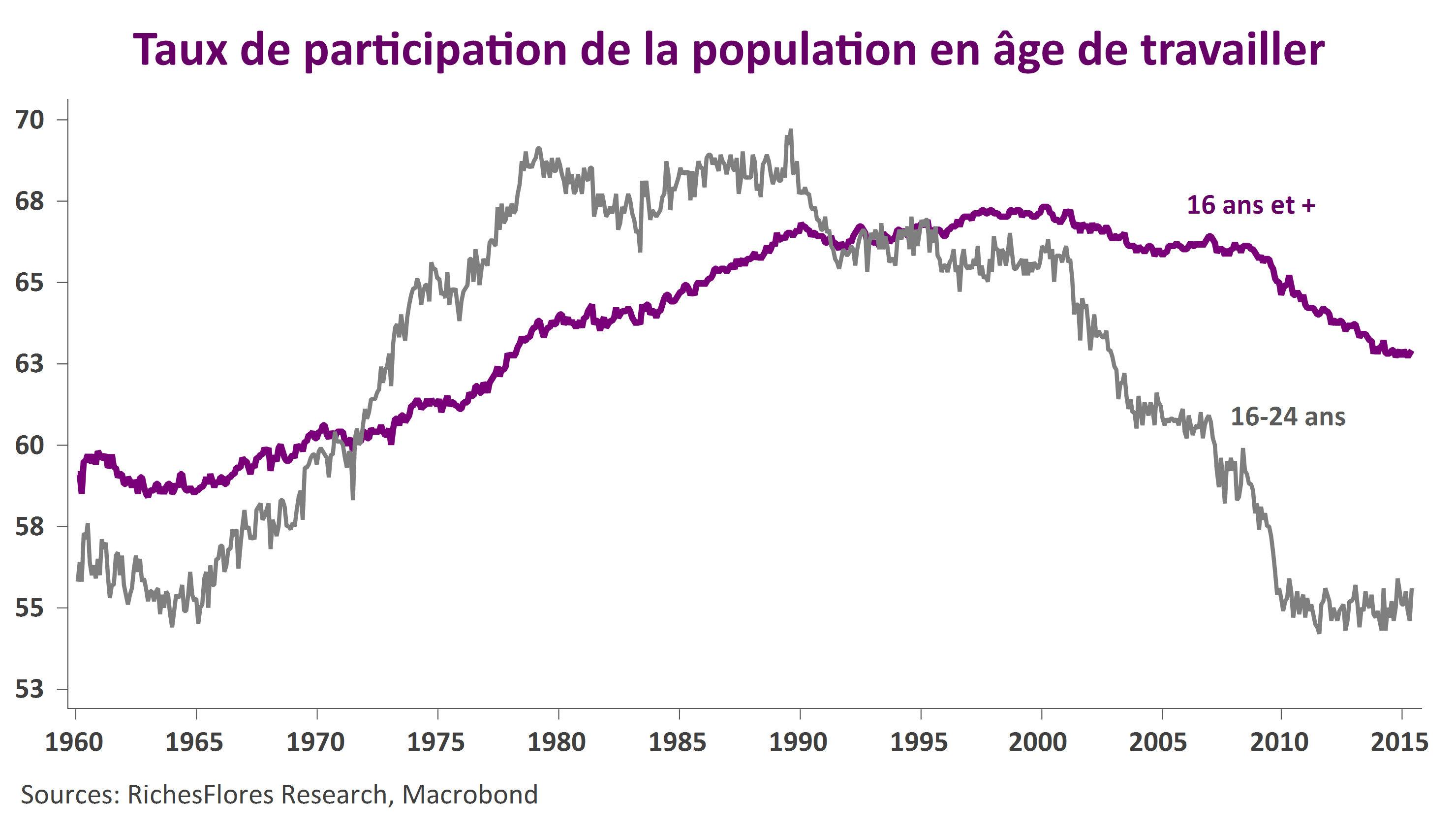

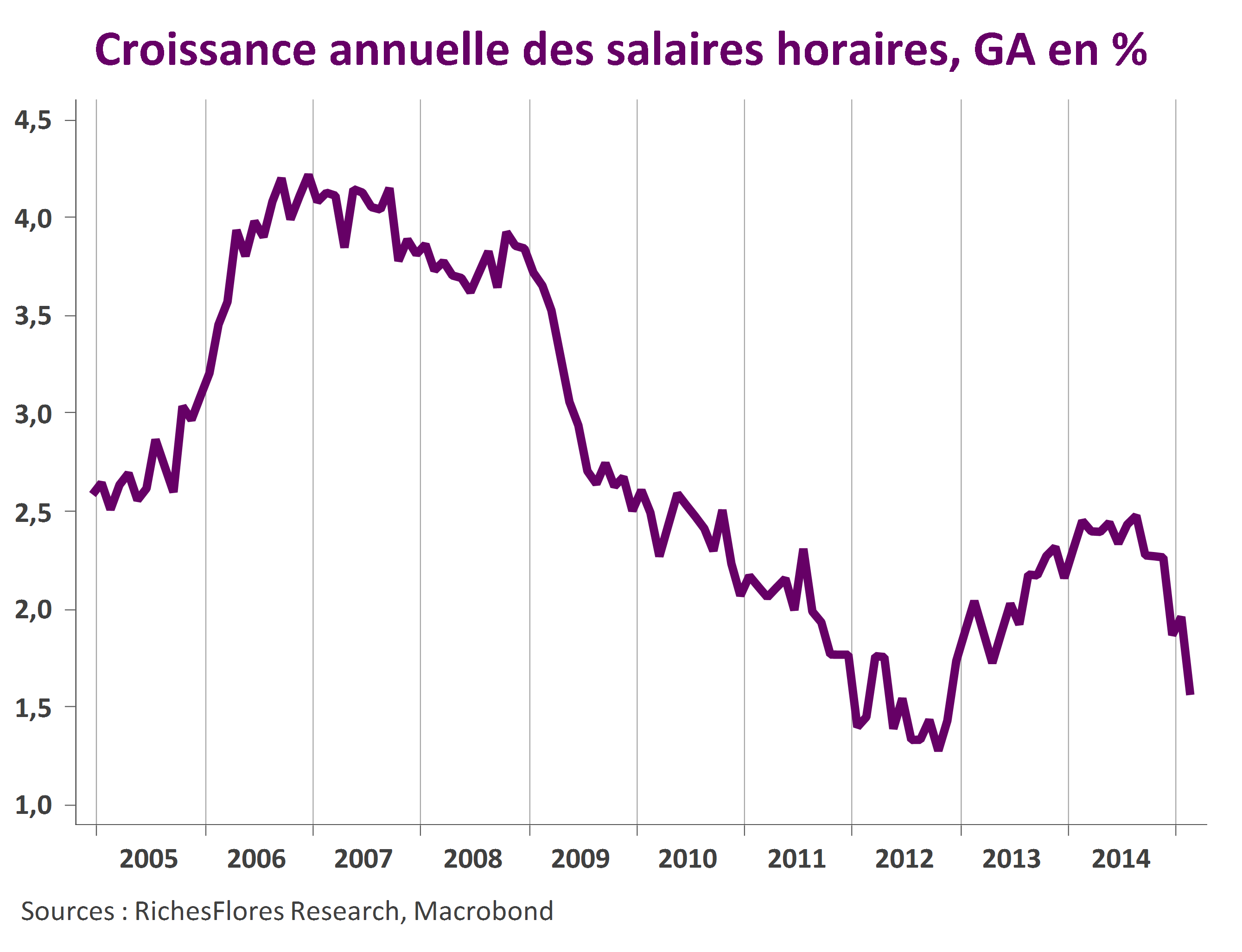

Autant dire que la Présidente de la Fed, Janet Yellen, aura été bien inspirée de changer son fusil d’épaule avant la réunion du Comité de politique monétaire du mois de septembre. Avec 112 000 emplois créés dans le secteur privé américain en septembre (après 100 000 en août), une nouvelle baisse du taux de participation de la population en âge de travailler et le repli à 1,6 % du taux de salaire du personnel non cadre, un resserrement monétaire, supposé nécessaire pour faire face aux goulots d’étranglement du marché du travail, aurait fait mauvaise figure.

L’économie américaine n’est assurément pas en bonne passe et c’est dorénavant le spectre d’une récession que scruteront les marchés ; un risque dont la probabilité a singulièrement augmenté à en juger par les enchainements susceptibles de naître de la mauvaise santé de l’industrie ces derniers mois. L’éventualité d’un quelconque resserrement monétaire à horizon prévisible s’en trouve de facto écartée. De quoi, certainement redorer le blason de Madame Yellen, à défaut de répondre à toutes les interrogations soulevées par un tel diagnostic.