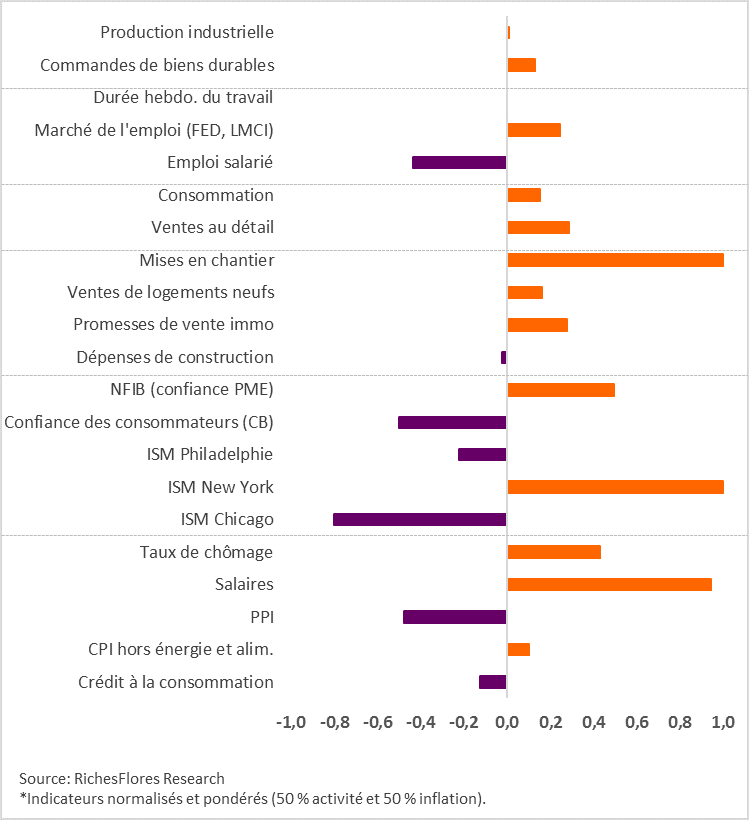

Aux États-Unis, les données économiques de ces derniers jours sont d’un cru de rare qualité, que même le bon mois de juillet n’avait pas égalé. Les statistiques de jeudi dernier avaient déjà fait grimper notre indicateur d’orientation monétaire à son plus haut niveau, +1, compatible avec une hausse des taux que Janet Yellen a déjà quasiment annoncée. Celles d’aujourd’hui consolident amplement le mouvement, avec de bons chiffres de commandes de biens durables (1,5 % sur le mois) malgré une croissance plus modeste pour leur partie cœur (0,37 %), une nette remontée du PMI manufacturier, à 53.9 en novembre, et un rebond de l’indice de confiance des consommateurs de l’université du Michigan. Dans un tel contexte, le repli des ventes de logements neufs passe au second plan, notamment après l’envolée des statistiques de reventes et des mises en chantier publiées la semaine dernière. Rares sont au total, les indicateurs de notre baromètre orientés en défaveur d’une hausse des taux, les exceptions concernant pour la plupart des données du mois d’octobre non encore actualisées (dont l’indicateur de confiance des ménages du Conference Board qui est celui retenu dans notre synthèse).

Au total, la FED a le champ libre pour relever le niveau de ses taux directeurs le 14 décembre, disposant largement des éléments de confirmation attendus pour un passage à l’acte malgré des minutes du dernier FOMC moins engagées que ne l’a été Janet Yellen devant le Congrès la semaine dernière. À en juger par les indicateurs les plus récents, le vrai risque réside maintenant dans la probabilité d’une communication plus « hawkish » que jusqu’alors envisagée, vraisemblablement renforcée par des « dots » revus à la hausse. Une telle combinaison accentue, un temps au moins, le risque de pressions persistantes sur les marchés obligataires américains, peut-être un cran au-delà des 2,50 % que nous avions envisagé comme une limite (cf « Correction obligataire, l’essentiel pourrait être derrière nous« ).