Marchés et économistes ne savent plus où donner de la tête. Où vont le dollar, les prix des matières premières, les taux d’intérêt et in fine les marchés boursiers ? Depuis l’élection de Donald Trump, à peu près tous les scenarii sont dans la nature avec, à ce stade, bien peu d’éléments pour les départager. Après avoir monté en épingle un scénario de reflation mondiale, les doutes s’instillent dans les esprits. Si les indicateurs de sentiment ont, partout, le vent en poupe, les statistiques sur l’économie réelle sont plus timorées. Lire la suite…

Archives par catégories : États-Unis

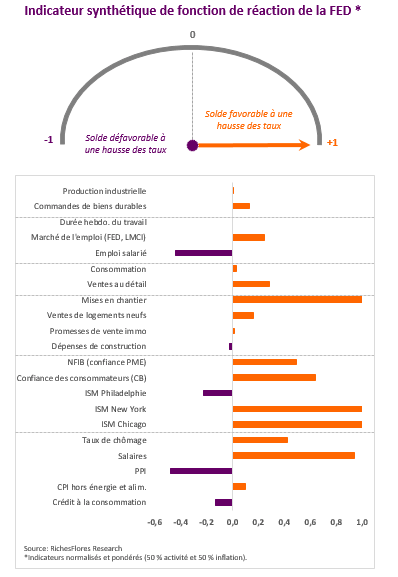

Médiocre, le rapport sur l’emploi américain fait néanmoins monter les taux longs…

… La FED piégée par l’accélération des salaires

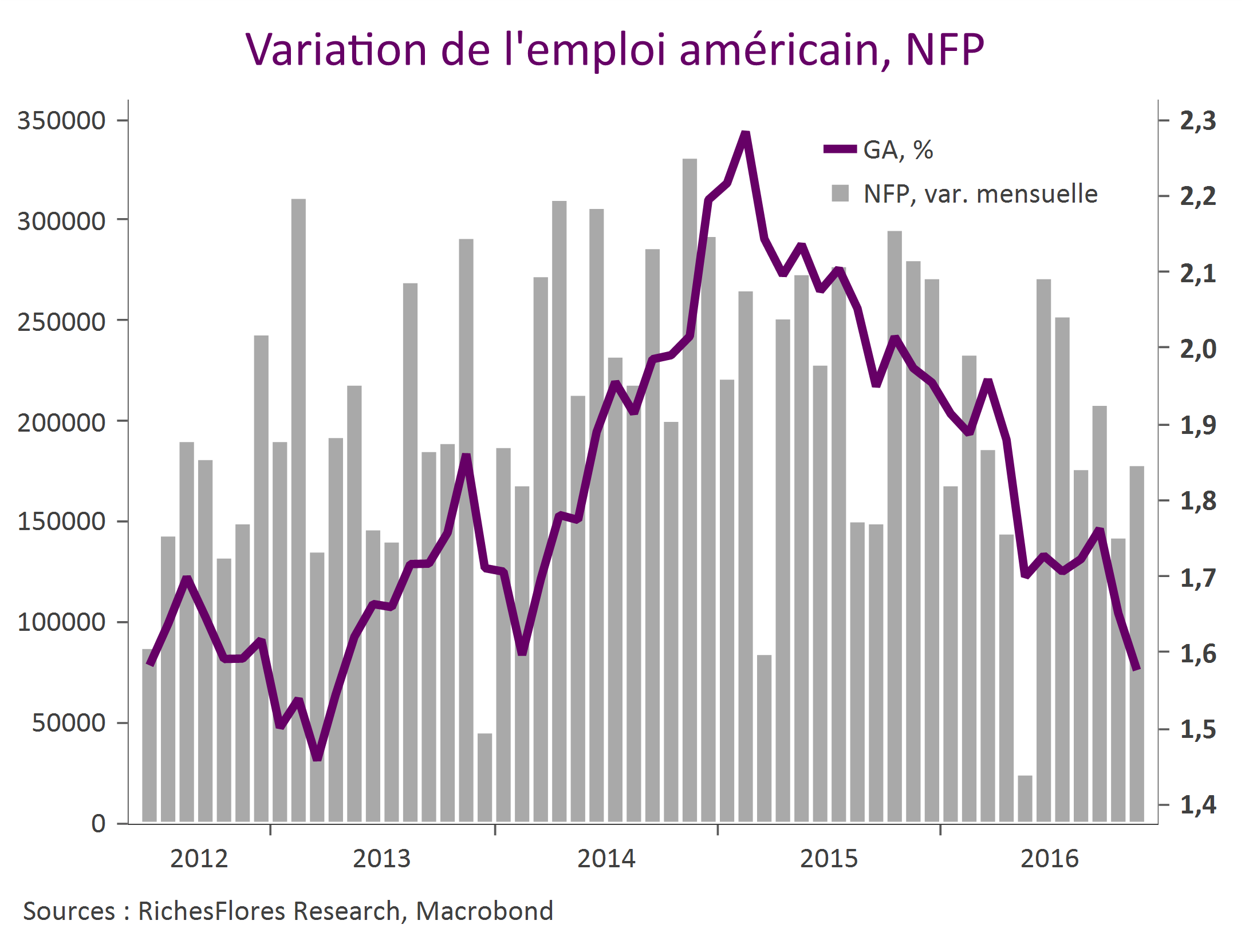

L’ADP nous avait mis sur la piste, les NFP le confirment, l’économie américaine n’a créé que bien peu d’emplois au cours du mois écoulé : 156 000, après 204 000 en novembre (révisé à la hausse), soit seulement 144 000 dans le secteur privé. Sur un an, les créations de postes n’augmentent plus qu’à un rythme de 1,5 %, le plus bas depuis 2013. Lire la suite…

Les minutes du dernier FOMC obsolètes, un changement des anticipations de marchés pourrait être imminent

Difficile de déceler un quelconque biais dans les minutes du dernier FOMC de la FED ou une quelconque indication sur ses intentions pour le futur proche.

La première partie de ce rapport, traditionnellement consacrée au descriptif de la situation récente, est des plus réservées, en phase avec le Beige book du même mois et marquant, de fait, une certaine distance par rapport à l’amélioration généralisée des indicateurs conjoncturels que la FED Lire la suite…

Yellen jette de l’huile sur le feu des marchés obligataires

Le diable est toujours dans le détail, surtout lorsqu’il s’agit des banques centrales.

Si, sur le papier, les prévisions de croissance et d’inflation de la FED sont très peu modifiées, reflet d’une volonté de ne pas prendre pour argent comptant les promesses d’un programme de D. Trump encore largement incertain, Janet Yellen s’est, toutefois, incontestablement montrée confiante, sans doute trop confiante pour que la révision à la hausse, même modique, de ses prévisions monétaires passent inaperçues.

La question ici n’est pas celle du relèvement largement attendu, d’un quart de point de son objectif de Fed funds, à 0,50%-0,75%, mais bien celle du changement apporté aux prévisions des membres du board qui intègrent dorénavant 3 hausses supplémentaires des taux directeurs d’ici fin 2017 plutôt que deux jusqu’alors.

Pour que les répercussions de ce changement soient étouffées, sans doute aurait-il fallu, en effet, non pas seulement un scénario de croissance et d’inflation très conservateur, mais également une Présidente plus réservée qu’elle ne l’a été. Or, si Janet Yellen est apparue très hésitante sur les perspectives de l’économie américaine, elle a toutefois clairement donné l’impression d’être moins inquiète que ces derniers temps et peu ouverte à l’idée de laisser filer l’inflation au-dessus de son objectif de 2%.

Le résultat ne s’est donc pas fait attendre. A l’opposé de ce que nous avions envisagé et présenté plus tôt dans la journée :

- les taux des emprunts d’Etat se sont sensiblement tendus sur l’ensemble des échéances, les taux à 10 ans gagnant 10 points de base, à 2,57%, malgré un aplatissement de la courbe des taux 2-10 ans ;

- le dollar s’est envolé, propulsé au-delà de 117 yen et à quasiment 0,95 euro ;

- enfin, les cours du pétrole ont flanché de plus de 4%, signe de la perception d’une FED en position de réel durcissement de sa politique monétaire.

En d’autres termes, qu’elle le veuille ou non, la FED a mis un peu plus d’huile sur le feu des marchés obligataires, plutôt que l’inverse. Cette stratégie est périlleuse, à plus d’un titre :

- elle risque de créer les conditions d’une montée trop violente des taux longs, au moment où les données d’inflation vont être tirées à la hausse par les effets de base pétroliers ;

- elle risque d’alimenter une montée des anticipations de fin de cycle aux conséquences potentiellement dommageables pour les marchés financiers ;

- elle avale le scénario vertueux d’une reflation progressive de l’économie américaine.

Que peut-il se passer maintenant ? A chaud, nous sommes tentés de dire, de deux choses l’une :

- soit les données économiques poursuivent sur la voie de l’embellie de ces dernières semaines et le risque d’une envolée des taux longs s’en verra nettement accru, les taux à dix ans pouvant s’approcher sans tarder des 3 % ;

- soit les données économiques se détériorent suffisamment pour éteindre les braises attisées par le FOMC, ce qui tendra à conclure que la FED a commis une erreur de casting, aux conséquences à ce stade assez largement imprévisibles.

La messe est donc loin d’être dite et l’on peut raisonnablement craindre d’une telle situation un retour de volatilité sur les marchés boursiers.

Yellen sur les pas de Draghi ? L’hypothèse fait sens

Sauf à avoir connaissance d’un biais connu, l’exercice prévisionnel consistant à tenter de se mettre à la place de celui dont on tente de prédire la décision est souvent plus efficace que n’importe quelle autre méthode. Sans plus de prétention, que ferions-nous ce soir si nous avions la responsabilité qui incombe à la FED ? Lire la suite…

BMG Novembre 2016 – les marchés accusent le coup

* Notre indicateur d’activité ressort en zone de neutralité, après une révision à 0 (contre +1) en octobre. Malgré la hausse du climat des affaires et de l’activité industrielle, la consommation, l’investissement et les exportations ont été mitigés, souvent en retrait par rapport aux deux mois précédents, à l’exception du cas américain où l’embellie est générale.

Pour le 3ème mois consécutif, l’inflation remonte, avec un solde à + 2 ce mois-ci.

* Nos baromètres de marchés illustrent l’ajustement brutal des prix d’actifs que reflètent en particulier la chute persistante des indices obligataires internationaux et le repli des indices boursiers des pays émergents. Les bourses du monde développé ont mieux résisté grâce au soutien apporté par le marché américain et japonais.

Les perturbations sur les marchés des changes se sont intensifiées sous l’effet combiné de l’envolée du dollar et de la livre Sterling.

Les prix des matières premières terminent le mois en hausse malgré d’importantes turbulences quand les cours de l’or accentuent leur repli dans le sillage de la remontée des taux.

La rotation sectorielle s’est atténuée par rapport au mois d’octobre, les écarts de performance relevant surtout de l’impact très négatif de la hausse des taux d’intérêt sur les secteurs les plus exposés, au premier rang desquels les utilities. Si les cycliques ont, dans l’ensemble, bien résisté, elles n’ont pas réussi à poursuivre leur progression du mois d’octobre.

Le Beige book avait prévenu, les NFP le confirment…

Le Beige book publié en milieu de semaine a surpris par son caractère mitigé en comparaison de l’avalanche des indicateurs tous aussi bons les uns que les autres de ces dernières semaines. Les données sur le marché de l’emploi du mois de novembre semblent valider ce rapport régional. Si la baisse du taux de chômage, à 4,6 % contre 4,9 % le mois précédent peut sembler de très bon augure, le détail du rapport sur l’emploi est médiocre.

Un Beige book en retrait des statistiques

Télécharger l’article

Le Beige book de novembre est de nature à instiller quelques doutes sur la vigueur de l’activité de ces dernières semaines. Bien que globalement positif, les appréciations portées sur la croissance à venir sont souvent qualifiées de modestes quand les retours sur la consommation sont relativement mitigés. De même, la hausse du dollar est mentionnée comme un frein aux commandes industrielles par certaines régions. Dans l’ensemble ce rapport tranche assez sensiblement avec les données de ces dernières semaines qui, jusqu’à aujourd’hui, suggèrent une sensible accélération de la croissance.

Malgré une appréciation sur la croissance des salaires toujours qualifiée de modeste, les difficultés de recrutement de personnel qualifié semblent s’être intensifiées dans certaines régions. Pour autant les appréciations sur les tendances de prix conservent un caractère peu préoccupant.

À même de tempérer quelque peu le regain d’optimisme, ce Beige Book est plutôt bienvenu, sans véritablement changer la donne du prochain FOMC du 14 décembre en faveur d’une remontée de 25 points de base des Fed Funds et d’une révision à la hausse des « dots »… toute la question concernant précisément l’ampleur de ces corrections.