La Fed reprend sa liberté d’action en éliminant de son communiqué le terme « patient » mais ne change pas les raisons qui pourraient la conduire à remonter le niveau de ses taux d’intérêt : la confirmation de l’amélioration des conditions du marché de l’emploi et des anticipations raisonnables d’une remontée de l’inflation vers l’objectif de 2%. Elle a déjà à sa disposition le premier de ces deux piliers depuis le milieu de l’année dernière, manque cependant le second…

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

Hausse des taux de la Fed, contre argumentaire et risques

La Fed finira-t-elle par relever le niveau de ses taux directeurs d’ici à l’été comme l’anticipent les marchés ? Un certain nombre de raisons pourraient l’y pousser, en effet. Bon nombre d’autres suggèrent toutefois qu’elle prendrait un risque considérable à procéder de la sorte quand, sur le fond, aucune raison économique fondamentale ne justifie un tel passage à l’acte. En d’autres termes, la Fed pourrait faire un faux pas aux conséquences coûteuses sur le plan économique et financier international ; une raison, à notre avis, suffisante pour qu’elle ne le fasse pas.

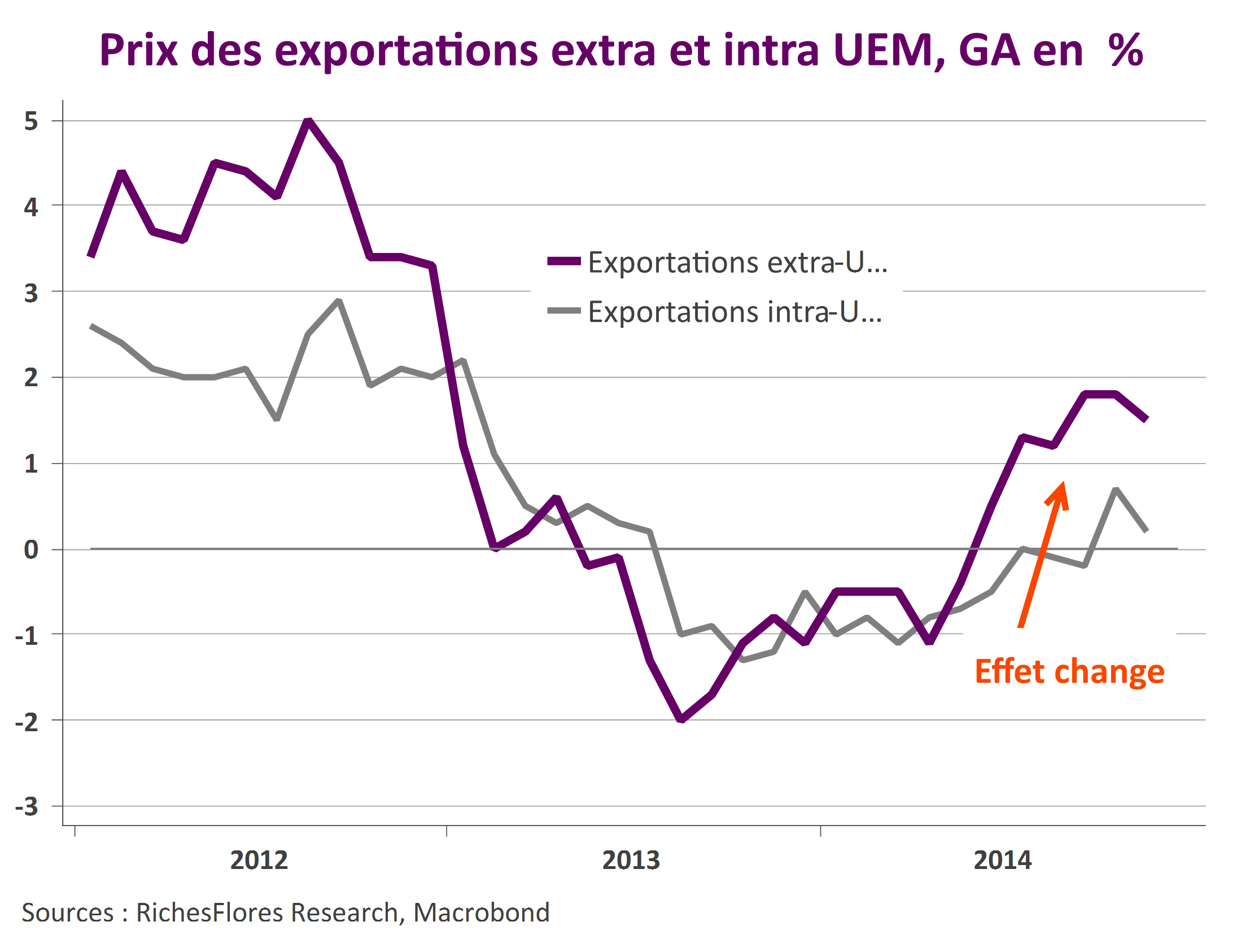

Premiers effets de la chute de l’euro : net gonflement des marges, pas des volumes

La chute de l’euro au cours des douze derniers mois est parmi les plus importantes enregistrées par la monnaie unique depuis son introduction. Vis-à-vis du seul dollar américain, l’euro a perdu plus de 20% quand sa valeur moyenne à l’égard d’un panier de 38 devises partenaires a chuté de plus de 10%. Malgré un niveau encore très supérieur à ses points bas du début des années 2000, les implications d’un tel mouvement sont potentiellement considérables, susceptibles d’influencer la conjoncture économique à de nombreux égards. Que lit-on de ses premiers résultats, que peut-on attendre de ses effets à venir et quelles sont les questions encore en suspens ?

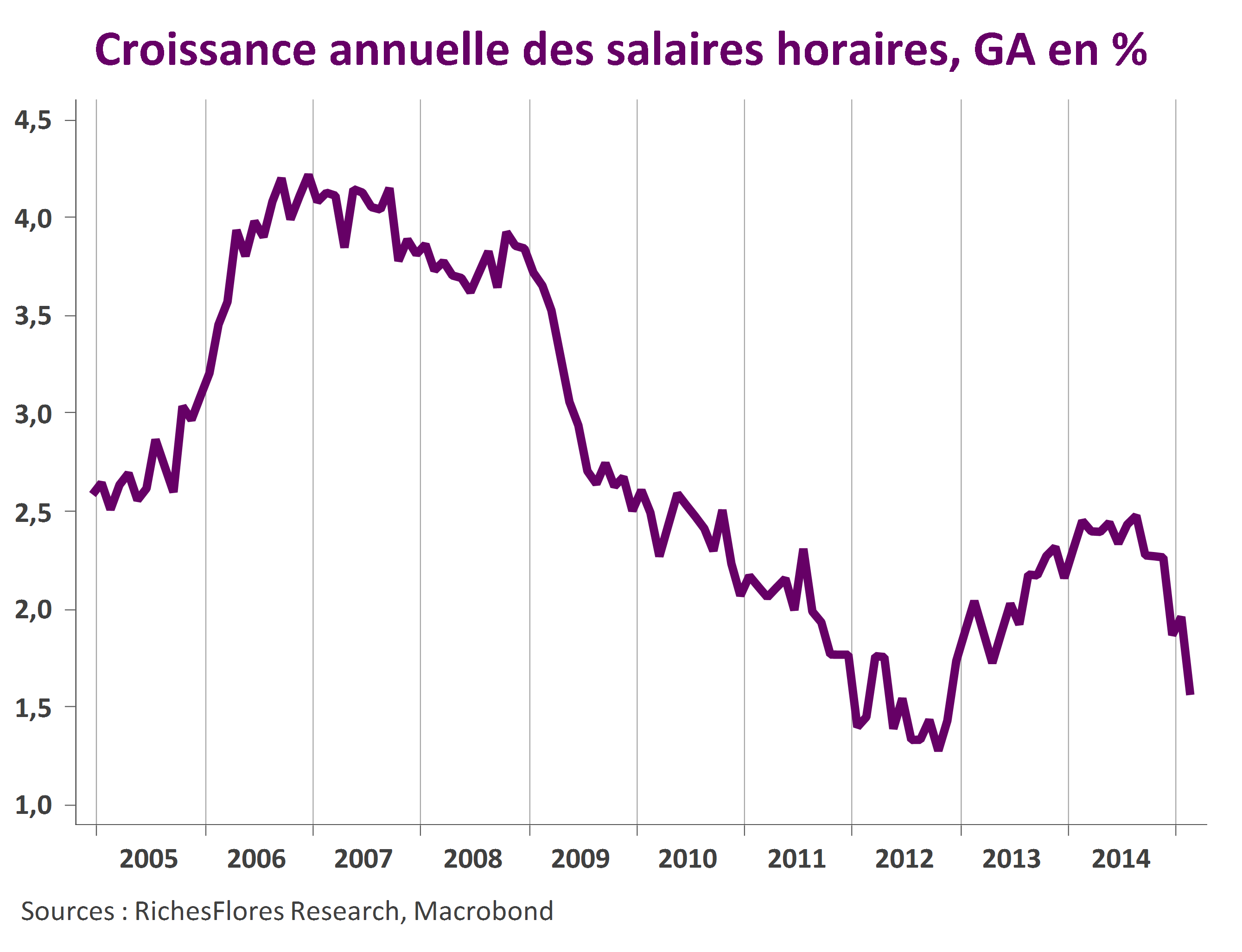

Les ménages américains redeviennent-ils fourmis?

Depuis le mois de novembre, la consommation des ménages américains déçoit : en progression de 3,3 % en rythme annualisé, elle ressort nettement en retrait de ce que laissait attendre le rebond de 7,7 % r.a. de leur pouvoir d’achat. C’est, en effet, à leur bas de laine qu’est allée la préférence des ménages, avec une remontée de plus d’un point de leur taux d’épargne au cours de la période. Un tel mouvement est peu coutumier des Américains, surtout en période de regain de leur confiance, et n’était guère attendu par les économistes. En d’autres termes, les gains de pouvoir d’achat escomptés de l’amélioration du marché de l’emploi et de la chute des prix du pétrole ont été généreusement alloués aux dépenses de consommation dans les prévisions pour 2015. Était-ce une erreur ?

Les arguments en faveur d’une hausse du taux d’épargne des Américains ne manquent pas : surendettement, appauvrissement, moindre accès au crédit, inquiétudes croissantes à l’égard de leurs retraites ou, tout simplement, correction d’une anomalie. Aucun de ceux-là n’est toutefois nouveau et faute d’en avoir vu les conséquences effectives sur le comportement des ménages, peut-être avons-nous sous-estimé l’éventualité que la manne pétrolière soit l’occasion de satisfaire ce besoin. Si tel était le cas, ce changement de paradigme fragiliserait assurément les perspectives de croissance. Nous revenons sur ce sujet-clé que nous avons peut-être mésestimé lors de l’élaboration de notre scénario 2015 début janvier.

L’acharnement de Bruxelles à l’égard de la France est-il justifié?

Les nouvelles exigences de la Commission européenne à l’égard de la France ont assurément du mal à passer et représentent un risque évident pour les perspectives de croissance à l’heure où l’on souhaiterait, au contraire, que soit bichonnées les tentatives de reprise tout juste naissantes dans l’hexagone. Quelles sont leurs motivations, quels en sont les limites ?

Changement de décor

Les signes d’amélioration de l’activité s’accumulent en zone euro et force est de constater que les choses vont vite ! Au stade où nous en sommes les bonnes surprises ne devraient pas nous quitter de sitôt compte-tenu des enchaînements positifs que devrait produire, au moins tout au long du premier semestre, le regain de la demande en cours. Alors que le QE de la BCE n’a pas encore commencé, notre objectif sur l’Euro Stoxx 50, tout juste atteint cette semaine, doit-il être rehaussé et, dans le cas contraire, d’où pourraient venir les freins à l’embellie en cours ?

France : patience requise

La croissance de 0,1 % du PIB français du quatrième trimestre est décevante, ceci d’autant plus que l’Allemagne affiche une belle performance inattendue de 0,7 % au cours de la même période. Le chiffre n’est toutefois guère surprenant à en juger par les indicateurs médiocres de la fin de l’année dernière. L’amélioration qui, aujourd’hui, permet d’envisager un ressaisissement de la croissance est encore très récente et il faudra attendre les données du premier trimestre pour en voir la traduction en termes de croissance du PIB. Nous restons confiants sur notre prévision d’une croissance de 1,2 % en moyenne cette année.

Grèce, le scénario du pire est-il déjà en train de se jouer?

En cas d’absence de compromis du gouvernement grec avec ses créanciers, couper le robinet de financement des banques grecques comme l’a fait la BCE mercredi dernier poussera la Grèce à créer un moyen de paiement quel qu’il soit pour permettre à son économie de tourner. La Grèce serait ainsi de facto hors zone euro qu’elle le veuille ou non. À quels enchainements faudrait-il s’attendre dans un tel cas de figure ?