Une seule petite phrase dont les banquiers centraux ont le secret aura suffi à convaincre que le président de la BCE, définitivement plus confiant, s’apprête à ajuster les curseurs de sa politique monétaire. En affirmant que «les forces déflationnistes ont été remplacées par des forces reflationnistes», M. Draghi a lancé mardi une petite bombe en direction des marchés. En quelques heures, le taux de change de l’euro s’est envolé à plus de 1,135 dollar et les taux d’intérêt à terme se sont partout redressés, renouant pour les deux ans allemands avec un plus haut depuis le 23 juin 2016, date du référendum britannique, tandis que, pour la première fois depuis longtemps, la probabilité implicite de hausse des taux directeurs de la BCE à horizon mi-2018 dépassait 50 %. Autant dire que Mario Draghi n’a pas intérêt à se tromper…

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

Scénario juin 2017 – Sprint final des marchés boursiers sur un champ de mines

La mise à jour de notre scénario macro-économique et financier international trimestriel aboutit à des conclusions à première vue assez paradoxales :

- Une nette révision à la baisse de nos prévisions de croissance et d’inflation mondiales, notamment pour l’année 2018 pour laquelle la progression du PIB nominal refluerait très significativement, à un niveau de 4,5 % jamais observé depuis le début des années soixante.

- La persistance des éléments à l’origine de l’engouement des investisseurs pour les actifs à risques dont tout incite à penser qu’ils continueront à doper les marchés financiers internationaux sur fond, néanmoins, de risques croissants tant économiques que politiques ou financiers.

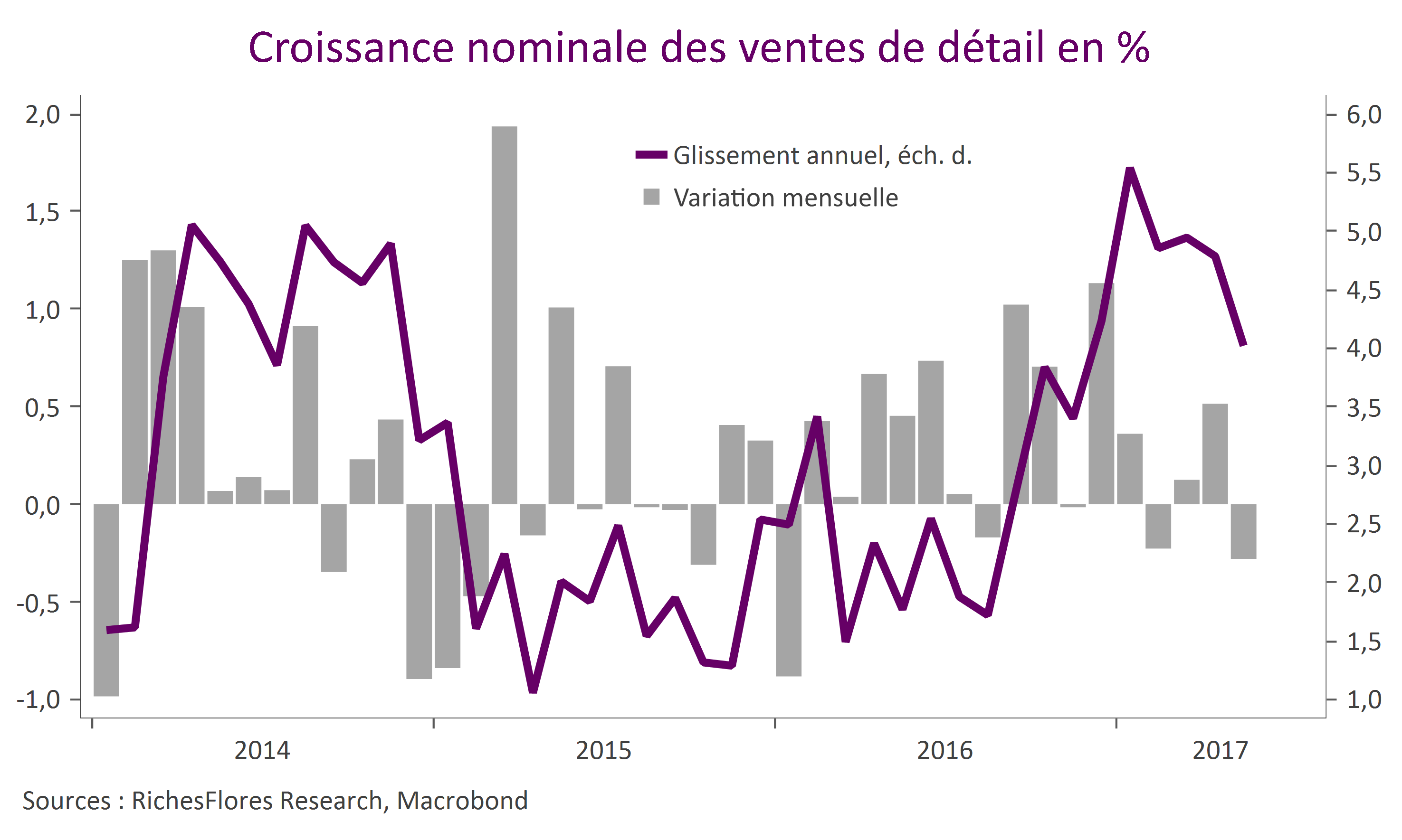

L’économie mondiale va-t-elle vraiment mieux ? Ou, les raisons à l’origine de la révision à la baisse de notre scénario2018

Économistes et institutions internationales ont retrouvé la confiance ces derniers mois et révisent les uns après les autres leurs projections de croissance à la hausse, tandis que, de leur côté, les banques centrales zyeutent avec plus ou moins d’impatience les possibilités de sortie du tunnel. La FED semble même tentée d’envisager le risque d’être prise de court par le retour d’une inflation trop forte qui pourrait exiger des ajustements monétaires par trop brusques si jamais elle n’y prenait garde. Alors, les développements récents de l’économie mondiale sont-ils vraiment convaincants ? Ce n’est pas la lecture que nous en faisons qui devrait nous conduire à revoir à la baisse nos perspectives de croissance et d’inflation mondiales pour 2018 lors de la mise à jour trimestrielle de notre scénario la semaine prochaine.

Janet Yellen croit-elle un mot de ce qu’elle nous dit ?

Droite dans ses bottes après la décision du FOMC de relever le niveau des taux directeurs dans une fourchette de 100 à 125 points de base, la présidente de la FED, Janet Yellen sera-t-elle aussi convaincante qu’elle souhaiterait l’être vis-à-vis des marchés ? Pas sûr, à en juger par les tendances économiques récentes et l’extrême prudence à laquelle elle nous avait habitués ces dernières années.

La FED s’apprête-t-elle à donner un coup fatal au scénario de reflation ?

Avec une probabilité implicite de hausse des taux de quasiment 96 % sur les marchés de taux futurs, l’issue du prochain FOMC ne devrait soulever aucun doute. Tel est pourtant loin d’être le cas. Les communications les plus récentes de la FED ont témoigné d’une grande hésitation de la banque centrale américaine, prête à faire marche arrière sur son propre scénario de trois hausses de taux cette année ; un changement que les marchés pourraient voir d’un bien mauvais œil, susceptible de donner un coup fatal au scénario de reflation chéri par les investisseurs après l’élection de D. Trump mais aujourd’hui de plus en plus malmené…

Recherche désespérément volontaire pour mener le Royaume dans le mur

De plus en plus largement pressentie ces derniers jours, la défaite de T. May est devenue réalité aujourd’hui. Plutôt que d’avoir conforté son avance au Parlement, la stratégie de la première ministre l’a réduite au point de faire perdre leur majorité absolue aux Tories, en dépit d’un calendrier de moins de deux mois entre l’annonce d’élections anticipées le 18 avril et la tenue du scrutin. Signe des temps présents, les rebondissements politiques sont décidément légion avec à la clé des ruptures de plus ou moins bon aloi. Comment peut évoluer la situation dorénavant ? Les Britanniques pourraient-ils finir par faire marche arrière sur cette folle aventure du Brexit dans laquelle ils se sont fourvoyés l’an dernier ?

Mario Draghi cherche la reflation et ne la trouve pas

Moins de risques sur les perspectives de croissance mais une inflation toujours insuffisante pour modifier la politique monétaire, voilà en substance le message de la BCE et de Mario Draghi, son président lors de sa conférence de presse, validé par des révisions à la hausse des perspectives de croissance mais à la baisse de celles d’inflation. En somme, rien de bien surprenant à l’exception de l’insistance de Mario Draghi sur le faible niveau d’inflation, y compris sur les tendances salariales et, plus rare de sa part, la qualité des emplois créés, qualifiés de « faible qualité ».

L’honneur perdu de Theresa May

Le pari d’élections anticipées dont le résultat était censé permettre de renforcer le positionnement de l’équipe au pouvoir et de lui offrir plus de marges de manœuvre dans les négociations avec l’UE sur le Brexit, était risqué dès ses début (Voir à ce sujet BREXIT, ce n’est que le début du 18 avril). Il semble aujourd’hui quasiment perdu et de facto de plus en plus périlleux pour Theresa May. Si les sondages permettent encore d’envisager que la première ministre britannique conserve la majorité au Parlement, la capacité des Conservateurs de se renforcer est loin d’être acquise quand l’hypothèse d’une perte pure et simple de majorité absolue ne peut, désormais, plus être exclue.

En d’autres termes, l’incertitude à l’égard des résultats des élections de jeudi est extrême. Or, de ceux-ci dépend l’avenir du pays, en particulier à l’égard de l’Europe.

Partisane d’un « hard Brexit » que l’on est tenté de définir par les propres mots de Mme May, à savoir : « préférer un Brexit sans accord avec les autres pays de l’UE, à un Brexit assorti d’un mauvais accord », la première ministre avait vraisemblablement en tête de profiter d’une majorité renforcée pour soutenir une stratégie relativement rapide de sortie du Royaume-Uni de l’UE en évitant des débats à rallonge, tant sur le front domestique qu’européen, sur les multiples sujets épineux des négociations à venir. Cette stratégie, qui ne disait rien sur l’impact économique du processus enclenché, offrait néanmoins la possibilité d’éviter l’enlisement et de réduire la période d’incertitude.

L’absence de majorité renforcée ou, pire, la perte de majorité absolue des Conservateurs, risque, au contraire, de compliquer les négociations, de fragiliser le positionnement des Britanniques, éventuellement désunis, face aux européens et de prolonger la période d’incertitude, donc l’exposition de l’économie britannique aux conséquences néfastes de la transition vers un Brexit. Elle peut accroitre, a contrario, les chances d’un Brexit moins radical. En effet, bien que Jeremy Corbyn, leader des Travaillistes, se dise soucieux de respecter l’expression des Britanniques à l’occasion du référendum de l’an dernier, son positionnement à l’égard de l’Europe est nettement moins catégorique que celui de T. May, visant en particulier, à conserver l’accès au marché commun européen. Si l’on voit mal quel compromis pourrait permettre d’aboutir à un tel accord avec l’UE, une montée des Travaillistes pourrait accroître l’éventualité d’un « soft Brexit », à terme moins pénalisant pour l’économie britannique.

Dans un cas comme dans l’autre, sauf surprise d’un élargissement effectif de la majorité Conservatrice, ces élections ne devraient guère soutenir la livre Sterling, en particulier contre l’euro, à un moment où ce dernier reprend des couleurs. Le risque d’une chute de la livre en deçà de ses plus bas de l’automne dernier, soit sous 1,10 GBP/EUR serait dans le cas d’une perte de majorité absolue relativement élevé, ce mouvement ayant tout lieu de se produire en même temps qu’un reflux significatif des taux longs britanniques, en particulier des taux à 10 ans. Pas sûr que les indices boursiers apprécient.