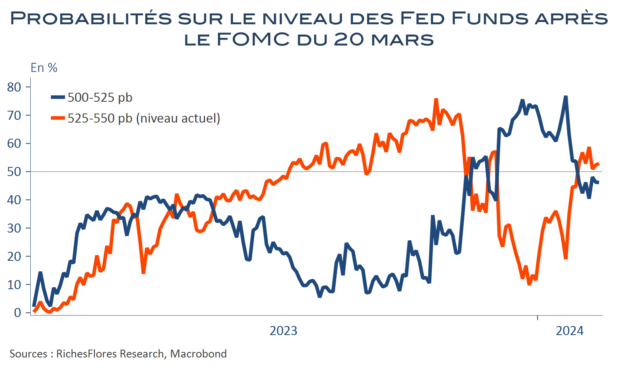

En dépit d’un communiqué sans conteste moins « colombe » que celui du mois de décembre, la prudence a dominé les propos de J. Powell, un peu comme s’il cherchait à s’excuser de ne pas pouvoir confirmer ce que son discours de la fin de l’année dernière avait laissé entendre. A l’évidence, la Fed ne cherche pas à casser les anticipations de baisse des Fed Funds mais à les temporiser. Dès ses remarques préliminaires J. Powell a, ainsi, jugé bon de préciser qu’il était confiant dans la poursuite d’une décrue suffisante de l’inflation qui permettrait, si les choses se déroulent comme prévu, que la Fed assouplisse ses conditions de politique monétaire cette année. Mais il faudra, pour cela, plus de preuves que sa politique porte ses fruits et que l’inflation conserve la direction souhaitée, ce qui ne pourra pas être acquis d’ici au prochain FOMC.

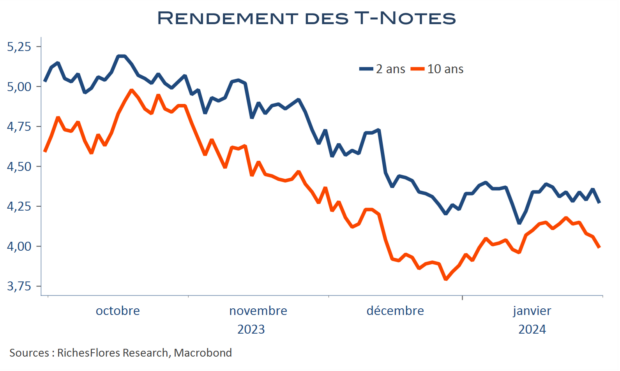

S’il a rassuré dans un premier temps, J. Powell a déçu lorsqu’il a mis à l’écart l’éventualité d’une première baisse des taux en mars. Sauf cette déception, son ton est néanmoins resté accommodant, comme l’ont acté les marchés de taux. Les rendements du T-Notes à 2 ans ont conservé un niveau inférieur à celui de la veille, à 4,27 % au lieu de 4,32 %, une évolution comparable à celle des taux à 10 ans, malgré la mauvaise réception des marchés boursiers, déjà très instables. Le Nasdaq qui a temporairement épongé une bonne partie de ses pertes en début de conférence de presse a finalement cloturé sur une baisse de 2,2 % et le SPX sur un repli de 1,6 %, une réaction proportionnelle aux anticipations exagérément optimistes de ces dernières semaines.

«We just need to see more»… La Fed rectifie le tir a minima mais les marchés tanguent.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre