La frontière est souvent floue entre ce qui fait de phénomènes correctifs de marchés une bonne ou une mauvaise nouvelle. La baisse de l’euro est-elle en train de franchir ce seuil ? Considérée dans un premier temps comme une correction bienvenue, la chute de la devise européenne suscite aujourd’hui plus d’inquiétudes que de satisfactions à travers le monde. Quels sont les principaux risques qu’elle colporte et qui pourraient justifier un coup d’arrêt de la Fed ?

Author Archives: Véronique Riches-Flores

La BCE tiendra-t-elle 18 mois?

Les interrogations pleuvent quatre jours à peine après le lancement du programme d’achats d’actifs de la BCE. Si nombreux observateurs ont exprimé leurs doutes sur la possibilité de stopper les achats d’actifs au terme des 18 mois programmés, c’est davantage sur la capacité de la BCE à poursuivre ce programme sur la durée prévue que vont nos interrogations immédiates.

Car au rythme où vont les choses, le QE de la BCE pourrait rapidement buter sur bien des embûches.

1-La première est relative à l’origine des titres que la BCE prétend acheter : d’où viendront-ils? Quels seront les vendeurs susceptibles d’alimenter les flux d’offre du marché secondaire ? Les étrangers seront-ils massivement présents et en ont-ils les moyens ?

2- La seconde a trait à la soutenabilité de taux d’intérêt durablement et de plus en plus négatifs sur des échéances de plus en plus courtes, en particulier aux conséquences que cette situation finira par avoir sur les détenteurs d’obligations souveraines, aux premiers rangs desquels se trouvent les caisses de retraites et les assurances.

3- La troisième concerne l’impact de ces interventions sur les marchés des changes et le risque de voir l’euro propulsé dans un puis sans fond, ou dont la profondeur serait telle que les effets en retour pourraient être catastrophiques pour les consommateurs européens et l’équilibre monétaire international.

4- Enfin, l’incertitude liée à l’inconfort que cette politique est susceptible de créer auprès de nombre de pays de la zone euro, à l’instar des commentaires du Président de la Bundesbank, M. Jens Weidmann qui ne comprend pas l’utilité de ce programme alors que l’économie repart et redoute déjà que la croissance allemande évolue en sur-régime l’an prochain compte-tenu de l’impulsion donnée par la chute du prix du pétrole, de l’euro et des taux d’intérêt.

Si Mario Draghi a cru pouvoir assurer une visibilité durable en annonçant un programme d’envergure et de durée exceptionnelles, il se pourrait bien qu’il soit rattrapé par le temps et ne dispose pas des 18 mois qu’il avait envisagé le 22 janvier. Est-il toutefois concevable qu’il revienne en arrière et à quel prix ? Si la question ne taraude pas encore les marchés financiers, elle pourrait bien s’imposer d’ci peu.

Hausse des taux de la Fed, contre argumentaire et risques

La Fed finira-t-elle par relever le niveau de ses taux directeurs d’ici à l’été comme l’anticipent les marchés ? Un certain nombre de raisons pourraient l’y pousser, en effet. Bon nombre d’autres suggèrent toutefois qu’elle prendrait un risque considérable à procéder de la sorte quand, sur le fond, aucune raison économique fondamentale ne justifie un tel passage à l’acte. En d’autres termes, la Fed pourrait faire un faux pas aux conséquences coûteuses sur le plan économique et financier international ; une raison, à notre avis, suffisante pour qu’elle ne le fasse pas.

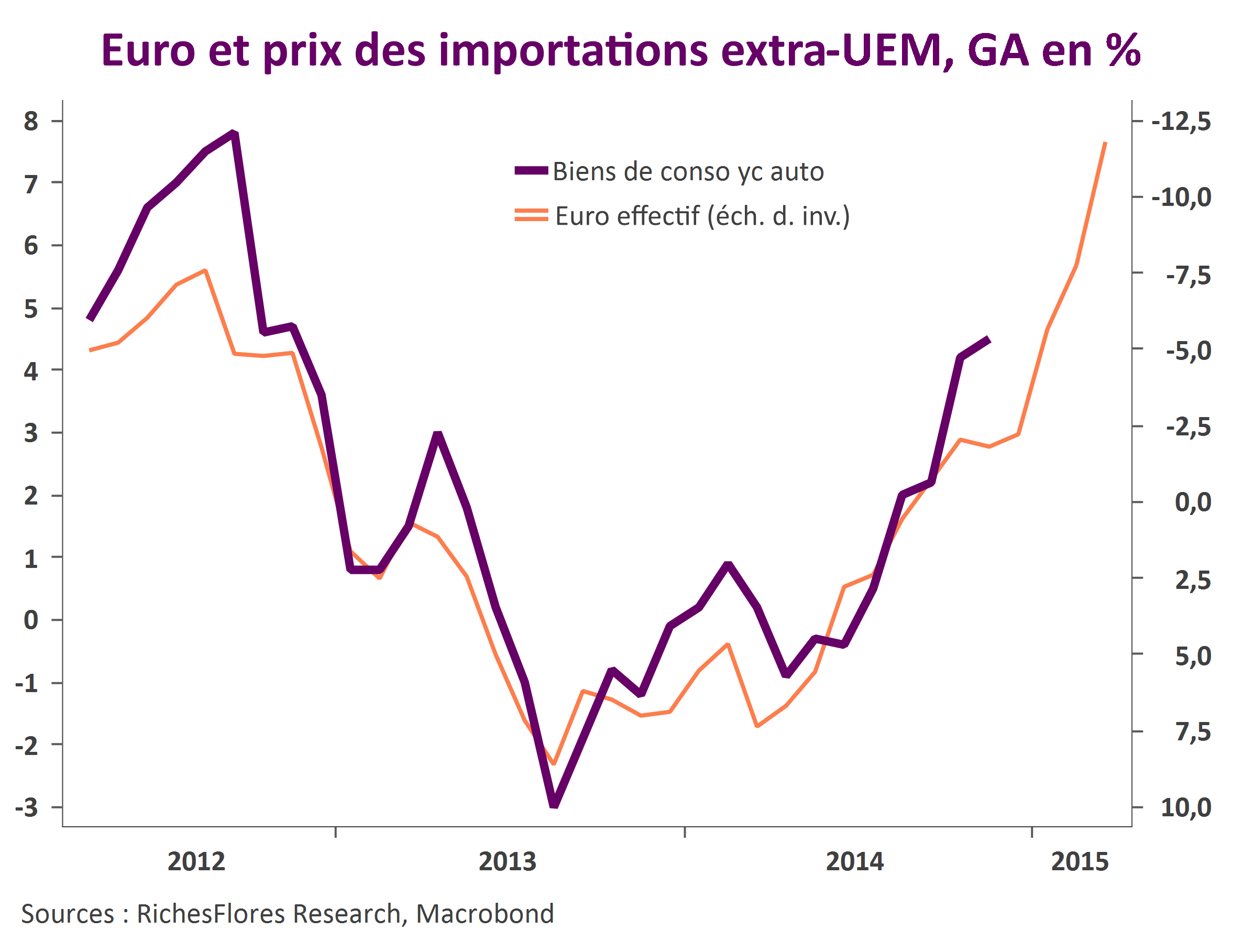

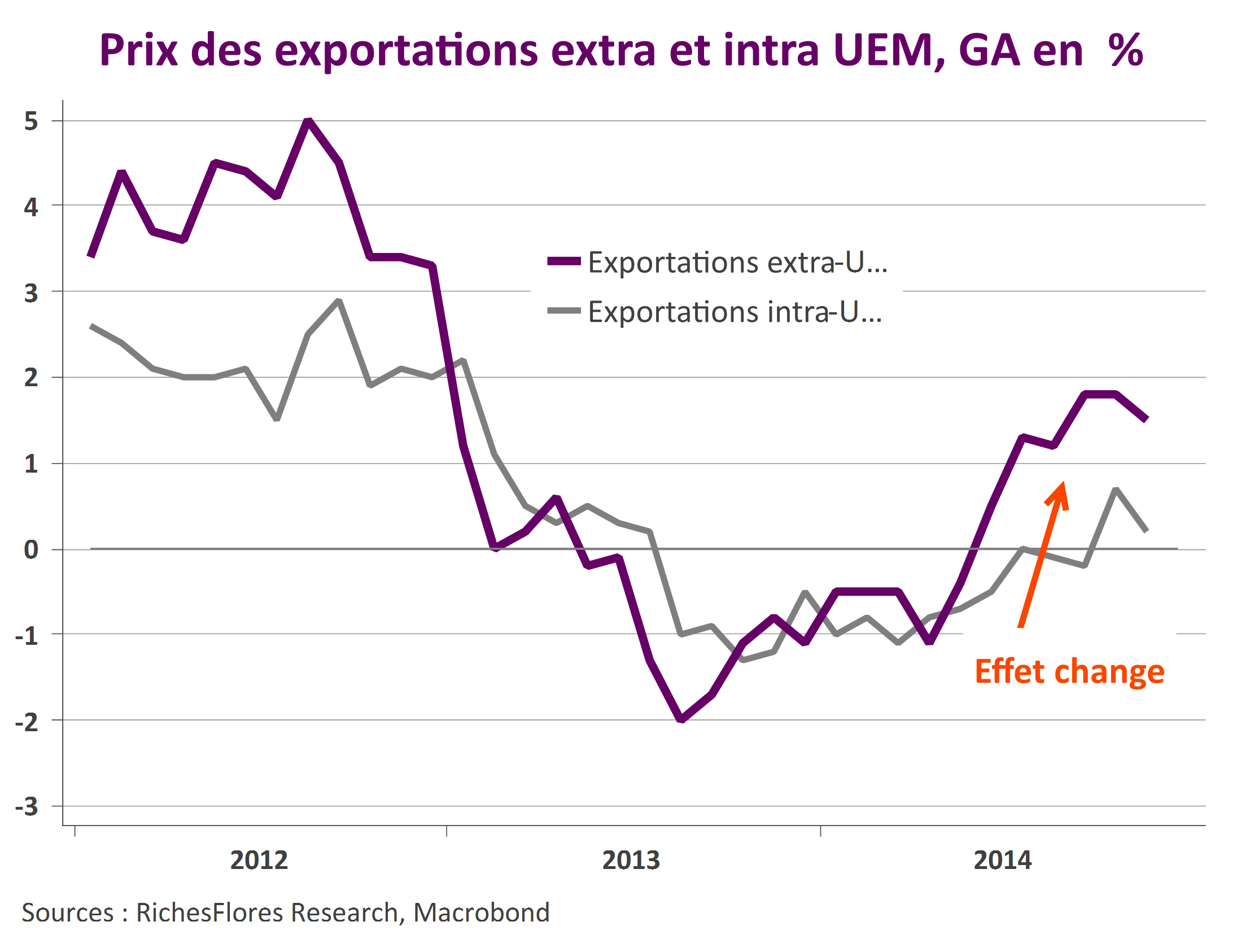

Premiers effets de la chute de l’euro : net gonflement des marges, pas des volumes

La chute de l’euro au cours des douze derniers mois est parmi les plus importantes enregistrées par la monnaie unique depuis son introduction. Vis-à-vis du seul dollar américain, l’euro a perdu plus de 20% quand sa valeur moyenne à l’égard d’un panier de 38 devises partenaires a chuté de plus de 10%. Malgré un niveau encore très supérieur à ses points bas du début des années 2000, les implications d’un tel mouvement sont potentiellement considérables, susceptibles d’influencer la conjoncture économique à de nombreux égards. Que lit-on de ses premiers résultats, que peut-on attendre de ses effets à venir et quelles sont les questions encore en suspens ?

Le mystère de la baisse de l’euro et ses effets boomerang

La baisse de l’euro s’accélère de nouveau depuis la fin de la semaine dernière. Comment expliquer ce regain de tensions?

– le fait n’est pas économique, à en juger par l’amélioration des perspectives à l’oeuvre,

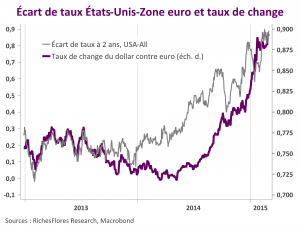

– l’évolution des écarts de taux d’intérêt ne justifie pas davantage ce mouvement, le spread de taux à deux ans entre les Etats-Unis et la zone euro n’ayant quasiment pas bougé ces derniers jours,

– le mouvement ne semble pas non plus pouvoir être expliqué par le dossier grec, pour l’instant mis à l’écart,

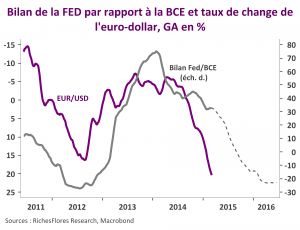

– reste donc le QE de la BCE dont les premières opérations seront initiées dans les jours à venir. Toutefois, même en considérant l’évolution à venir des bilans respectifs de la Fed et de la BCE, le mouvement en cours semble exagéré.

Nous sommes donc face à une énigme et à une grande incertitude quant à la poursuite ou non du mouvement enclenché ces derniers jours.

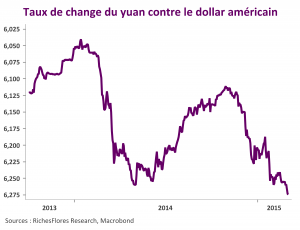

Attention toutefois aux effets boomerang de cette nouvelle baisse de l’euro sur le reste du monde. Alors que les préoccupations déflationnistes sont toujours très vives dans bon nombre de pays, d’Asie notamment, le risque de répliques monétaires de la part des banques centrales de la région pourrait rapidement revenir sur le devant de la scène, ceci d’autant plus que la Chine semble bel et bien en train de renouer avec sa politique de baisse du yuan. La nouvelle baisse surprise des taux directeurs indiens pourrait avoir ouvert la danse aujourd’hui.

Les français reprennent goût à la vie mais les entreprises restent en retrait

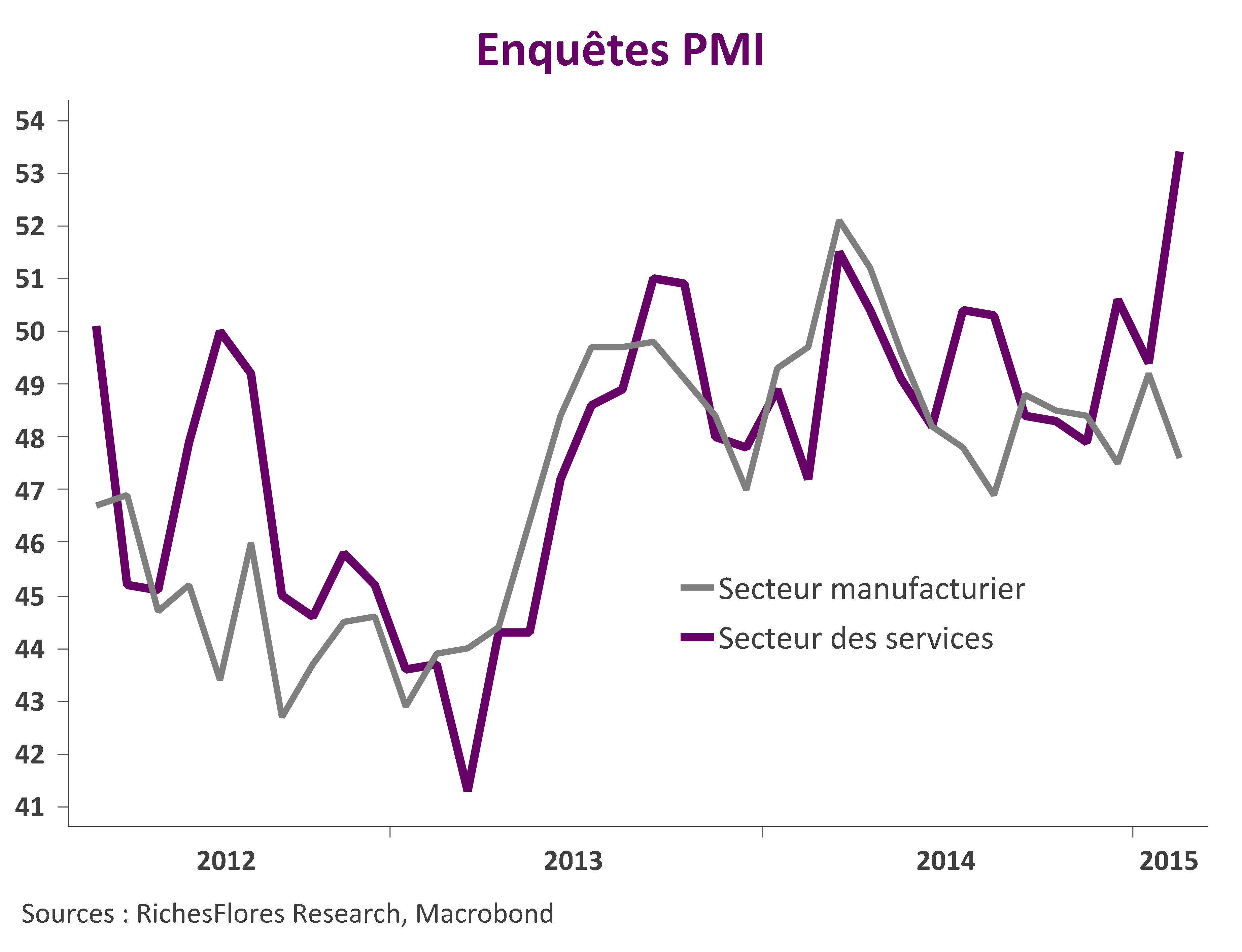

Les données en provenance des activités de services sont de plus en plus convaincantes d’un changement de contexte de l’économie française. Depuis la bonne surprise d’un léger rebond des créations d’emplois au quatrième trimestre, considérée à l’époque avec scepticisme par la plupart des observateurs, les bonnes nouvelles n’ont pas cessé : dépenses des ménages, achats automobiles, regain de confiance des consommateurs, repli du chômage et, enfin PMI de ce matin, en hausse de quatre points.

Si l’amélioration de la conjoncture est loin d’être évidente dans l’industrie, elle l’est beaucoup plus dans les services. D’où vient ce mouvement?

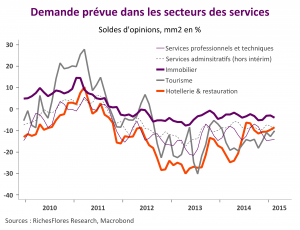

A ce stade deux tendances se profilent:

1- Une amélioration très nette de l’activité de l’hôtellerie et de la restauration dont le mouvement interrompu à l’automne s’est bien ressaisi ces derniers mois. Celle-ci est typique d’un changement de sentiment des ménages et de moindres contraintes de pouvoir d’achat.

2- Un sursaut des activités touristiques ces derniers mois, possiblement stimulées par la baisse de l’euro.

Aucune amélioration n’est toutefois visible dans les activités de services aux entreprises ni dans l’immobilier. Le faible rythme de l’activité industrielle explique probablement ce décalage quand, par ailleurs, les pressions à la baisse des coûts sont encore très présentes.

L’embellie conjoncturelle repose donc pour l’instant quasi-exclusivement sur le mieux être des ménages. il s’agit incontestablement d’une bonne nouvelle, insuffisante, toutefois, pour définitivement rassurer sur la croissance future.

Les ménages américains redeviennent-ils fourmis?

Depuis le mois de novembre, la consommation des ménages américains déçoit : en progression de 3,3 % en rythme annualisé, elle ressort nettement en retrait de ce que laissait attendre le rebond de 7,7 % r.a. de leur pouvoir d’achat. C’est, en effet, à leur bas de laine qu’est allée la préférence des ménages, avec une remontée de plus d’un point de leur taux d’épargne au cours de la période. Un tel mouvement est peu coutumier des Américains, surtout en période de regain de leur confiance, et n’était guère attendu par les économistes. En d’autres termes, les gains de pouvoir d’achat escomptés de l’amélioration du marché de l’emploi et de la chute des prix du pétrole ont été généreusement alloués aux dépenses de consommation dans les prévisions pour 2015. Était-ce une erreur ?

Les arguments en faveur d’une hausse du taux d’épargne des Américains ne manquent pas : surendettement, appauvrissement, moindre accès au crédit, inquiétudes croissantes à l’égard de leurs retraites ou, tout simplement, correction d’une anomalie. Aucun de ceux-là n’est toutefois nouveau et faute d’en avoir vu les conséquences effectives sur le comportement des ménages, peut-être avons-nous sous-estimé l’éventualité que la manne pétrolière soit l’occasion de satisfaire ce besoin. Si tel était le cas, ce changement de paradigme fragiliserait assurément les perspectives de croissance. Nous revenons sur ce sujet-clé que nous avons peut-être mésestimé lors de l’élaboration de notre scénario 2015 début janvier.

L’acharnement de Bruxelles à l’égard de la France est-il justifié?

Les nouvelles exigences de la Commission européenne à l’égard de la France ont assurément du mal à passer et représentent un risque évident pour les perspectives de croissance à l’heure où l’on souhaiterait, au contraire, que soit bichonnées les tentatives de reprise tout juste naissantes dans l’hexagone. Quelles sont leurs motivations, quels en sont les limites ?